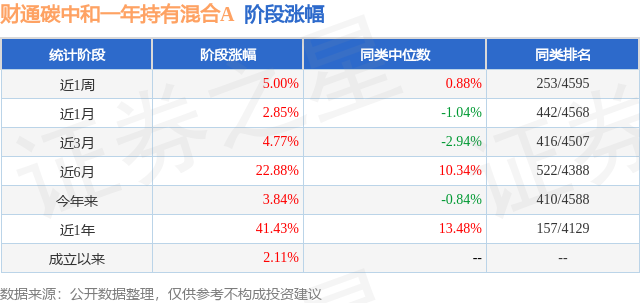

证券之星消息,日前财通碳中和一年持有混合A基金公布一季报,2026年一季度最新规模0.81亿元,季度净值涨幅为7.05%。

从业绩表现来看,财通碳中和一年持有混合A基金过去一年净值涨幅为91.46%,在同类基金中排名490/4479,同类基金过去一年净值涨幅中位数为39.3%。而基金过去一年的最大回撤为-15.22%,成立以来的最大回撤为-35.42%。

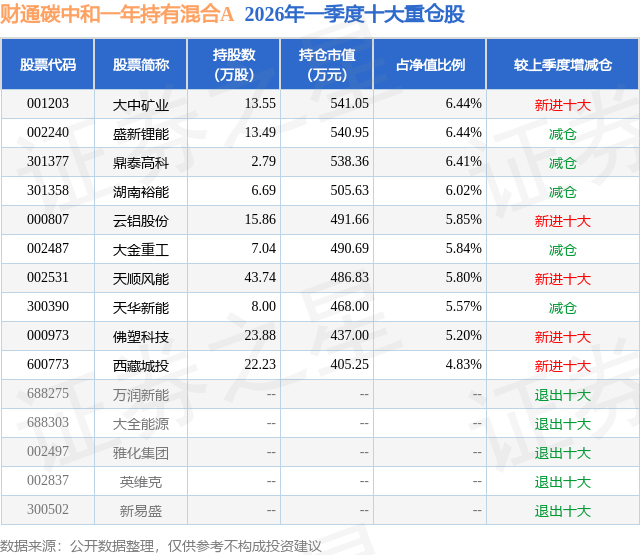

从基金规模来看,财通碳中和一年持有混合A基金2026年一季度公布的基金规模为0.81亿元,较上一期规模2.91亿元变化了-2.1亿元,环比变化了-72.23%。该基金最新一期资产配置为:股票占净值比90.91%,债券占净值比6.14%,现金占净值比5.17%。从基金持仓来看,该基金当季前十大股票仓位达58.4%,第一大重仓股为大中矿业(001203),持仓占比为6.44%。

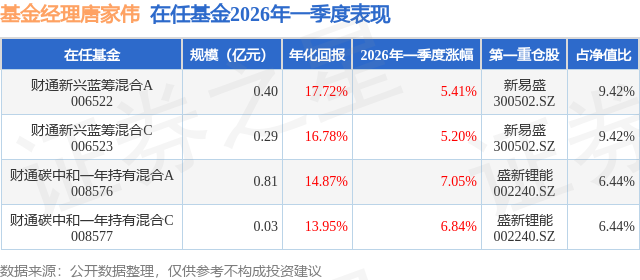

财通碳中和一年持有混合A现任基金经理为唐家伟。其中在任基金经理唐家伟已从业4年又101天,2023年7月3日正式接手管理财通碳中和一年持有混合A,任职期间累计回报为74.39%。目前还管理着4只基金产品(包括A类和C类),其中本季度表现最佳的基金为财通碳中和一年持有混合A(008576),季度净值涨幅为7.05%。

对本季度基金运作,基金经理的观点如下:2026年一季度以来,国内CPI和PPI环比持续改善,国内经济显现出企稳复苏态势,A股盈利保持弱复苏趋势。但美伊冲突对A股市场的风险偏好造成较大冲击,短期市场盈利边际的改善难以对冲地缘冲突带来的风险偏好回落影响,市场出现调整。我们认为在这样的市场背景下,单靠估值驱动的板块对流动性较为敏感,一定程度上需要回避;业绩增速高的高景气行业则更显稀缺。我们认为美伊战争引发的向下风险大部分已经反应,在政策呵护下,A股风险偏好会逐渐回升,对市场依旧保持乐观。我们仍然以高景气为第一要义,在符合碳中和发展要求的细分产业中,寻找景气度高的产业,具体包括: (1)储能:容量电价+商业模式创新,国内驱动储能需求爆发式增长。国内地方政府陆续出台容量电价补贴,储能电站IRR收益率预计上升,叠加金融租赁资金支持+专业化运营,商业模式跑通,招标和备案量预计大幅提升。据CESA储能应用分会产业数据库不完全统计,1-2月国内储能新增装机功率9.51GW,同比增长182.07%;新增装机容量24.18GWh,同比增长472.06%,显示行业驱动力已从"强制配储"转向市场化需求驱动。我们认为相关的中上游电芯材料和碳酸锂产业将迎来较好的投资机会。 (2)风电:"十五五"规划指引装机高增长,叠加出海,打开行业成长空间。风电"十五五规划"装机量复合增速有望高达24%,且招标数据已经看到回暖。2026年1-2月新增装机11.04GW,同比增长18.97%,国内风电装机有望延续高景气态势。项目经济性改善,叠加国资委要求,能源公司投资风电项目意愿增强。海外风电主要由欧洲贡献,在原油供应紧张背景下,欧洲海风景气度有望加速,国内企业出海将带来业绩进一步增长。 我们坚持以产业研究为基础,在以符合碳中和产业趋势为主的正确赛道上,力求投资较为优秀的公司,并保持密切跟踪,根据公司基本面的动态变化来做持仓的调整,力争为投资者获取持续的超额回报。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP