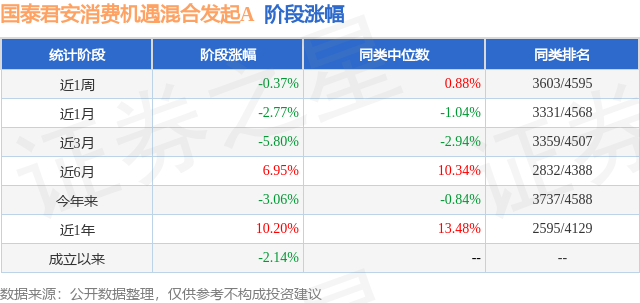

证券之星消息,日前国泰海通消费机遇混合发起A基金公布一季报,2026年一季度最新规模0.07亿元,季度净值涨幅为-16.58%。

从业绩表现来看,国泰海通消费机遇混合发起A基金过去一年净值涨幅为-8.02%,在同类基金中排名4390/4479,同类基金过去一年净值涨幅中位数为39.3%。而基金过去一年的最大回撤为-19.55%,成立以来的最大回撤为-23.88%。

从基金规模来看,国泰海通消费机遇混合发起A基金2026年一季度公布的基金规模为0.07亿元,较上一期规模838.4万元变化了-123.9万元,环比变化了-14.78%。该基金最新一期资产配置为:股票占净值比90.58%,无债券类资产,现金占净值比9.61%。从基金持仓来看,该基金当季前十大股票仓位达35.67%,第一大重仓股为锦江酒店(600754),持仓占比为4.76%。

国泰海通消费机遇混合发起A现任基金经理为范杨。其中在任基金经理范杨已从业3年又280天,2023年9月19日正式接手管理国泰海通消费机遇混合发起A,任职期间累计回报为-9.79%。目前还管理着7只基金产品(包括A类和C类),其中本季度表现最佳的基金为国泰海通君得鑫两年持有混合C(952099),季度净值涨幅为0.83%。

对本季度基金运作,基金经理的观点如下:年初我们判断内循环相关资产机构持仓水平降至10年低点,板块交易占比创历史新低且PE、PCF创历史新低,股息率创历史新高,这意味着市场对于消费的信心降至10年底点。我们认为消费作为经济增长的最终表达,长期配置价值显得尤为明显。 自然,需求全面复苏,特别是消费升级全面重启需要居民收入稳定增长,或者资产(包括房市、股市)赚钱效应持续释放(十五五中期核心目标),短期市场信心不强有其合理性。但另一方面,越来越强的政策意图和行动也要高度重视。十五五规划中,"人民至上"、"居民消费率明显提高"、"内需拉动经济增长主动力作用持续增强"等表述的含金量明显是被当前市场低估的。2025年以来,从中央到地方持续推出加快服务消费产业发展的政策,但因为缺乏立竿见影的效果,也基本被市场忽视,或者短期关注之后迅速冷却。 放眼长远,从经济发展结构来看,中国作为世界工厂,商品经济已经比较发达,但服务业发展远不充分,医疗服务、金融服务、影视传媒、出行服务、养老服务、教育、餐饮等方面都还有很大的发展空间。沿着这一思路,我们在2026年把投资重心从制造消费转向服务消费,重点布局的是今年预计会有稳定需求增量的出行链(航空、酒店、OTA、景区、免税)。 回顾一季度,消费板块在春节前出现了一小波行情,集中于游戏、港股通新消费和部分社服公司,这一阶段产品表现较好。但春节后这些板块涨幅快速回吐,筹码获利了结冲动强烈,反映市场对消费的趋势性好转信心仍偏弱,最终整个Q1无一正收益板块。特别需要关注的是3月受地缘冲突影响,油价大幅上涨,导致航空股大跌,形成一个年度级别的黄金坑。 当前位置,我们认为,服务消费预期已经充分调整,当前各板块股价已经跌至疫情以来低位,市场对燃油成本冲击航空业的交易也非常充分。但支持服务消费的政策力度预计将持续加强,出行需求上升趋势预计仍将持续,出行链中期拐点信号仍旧是明确的。这意味着当前服务消费处于政策环境和真实需求向上,但市场预期低位徘徊的优势位。基于此,我们看好服务消费作为内循环进入新上行周期的主力角色,看好服务消费的中期投资机会,2026年重点看多出行链。我们对年内超额修复充满信心。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP