֤ȯ֮����Ϣ����ǰ��ʢʢ��������û��C����һ������2026��һ�������¹�ģ0.88��Ԫ�����Ⱦ�ֵ�Ƿ�Ϊ2.55%��

��ҵ��������������ʢʢ��������û��C�����ȥһ�꾻ֵ�Ƿ�Ϊ53.48%����ͬ�����������618/2296��ͬ������ȥһ�꾻ֵ�Ƿ���λ��Ϊ29.9%���������ȥһ������س�Ϊ-13.92%���������������س�Ϊ-21.32%��

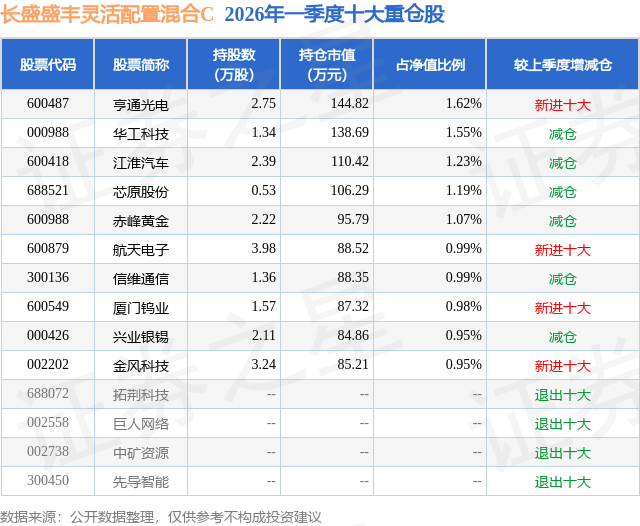

�ӻ����ģ��������ʢʢ��������û��C����2026��һ���ȹ����Ļ����ģΪ0.88��Ԫ������һ�ڹ�ģ6814.92��Ԫ�仯��1975.2��Ԫ�����ȱ仯��28.98%���û�������һ���ʲ�����Ϊ����Ʊռ��ֵ��93.46%��ծȯռ��ֵ��5.44%���ֽ�ռ��ֵ��0.57%���ӻ���ֲ��������û���ǰʮ���Ʊ��λ��11.52%����һ���زֹ�Ϊ��ͨ��磨600487�����ֲ�ռ��Ϊ1.62%��

��ʢʢ��������û��C���λ�����Ϊ��⡣�������λ���������Ѵ�ҵ12����114�죬2016��11��18����ʽ���ֹ�����ʢʢ��������û��C����ְ�ڼ��ۼƻر�Ϊ94.31%��Ŀǰ��������8ֻ�����Ʒ������A���C�ࣩ�����б����ȱ�����ѵĻ���Ϊ��ʢʢ��������û��A��003641�������Ⱦ�ֵ�Ƿ�Ϊ2.59%��

�Ա����Ȼ����������������Ĺ۵����£�1��������������ع�2026��һ����,�й������ڸ����ⲿ������չ������,���֡�����ƫ�ȡ��ṹ�ֻ�������ǰ�á����������������߱����ʶȿ���,�������߸��ӻ���,�������ȭ��������֧�ž���ƽ�����С�2026��һ����,�й��ʱ��г�������Ϊ����ǿծ��һ��ƫ�ȡ�����۲���,����������������,�۸���������̧������δ�γ�ȫ��ͨ��;�г�����,A�ɽ���Ծ���ṹ������ͻ��,ծ�����������߶��ͻ�,IPOά�֡��������١���һ��������Ҫ������,��������ǿ�̼�,���Dz���ǰ�á�����ƫ������ҵ�۽��Ƽ������衣��������ʲ����ָ�ƫ�ṹ��:Ȩ����AI�������ˡ���Դ�Ǽۺ�����Ԥ������,ծȯ��Χ�ƾ�����������ѹ���Ϳ���Ԥ�ڷ�������,һ���г�����ǿ�������������Ǽ����ݡ�չ��δ��,��������ЧӦ�����ֺ��ⲿ�����仯,����������������̬��,�ʱ��г�������������֧�ֺ;��û�������Ƶ��ƶ���Ѱ��ṹ�Ի���,�����ע��Ե���η��ն�������ͨ�͵�DZ��Ӱ�졣��۾������з���,�ֽθ�Ƶ���¶�����ָ��һ�������ٴ������4.8%��5.0%���ҡ��ṹ��,�̶��ʲ�Ͷ���ۼ�ͬ������,��������ҵͶ������,�����ز�Ͷ���ۼ�ͬ���½�,���Ͷ���½�,˵����������Ҫ��������������ҵ�е�,�ز�������Ͷ���������������Ʒ�����ܶ��ۼ�ͬ������,�������Ѳ�δʧ��,��б�ʲ���,��ƫ�º͡�����ҵPMI������ָ���������۸�ָ����ԭ���Ϲ����۸�ָ��������,��ӳ��ҵ��ͼ۸�Ԥ�ڻ�ů,�����˸��������ȷ����۾���������ʾ,һ���Ⱦ����������������ơ��۸������������ƫ�����ز�����δ������������߷���,���������������ʶȿ��ɡ�����,�������߸�ͻ��ǰ�÷�����һ���Ȼ�������ίԱ���������ǿ�����������Գ�ԣ��ǿ�������ںͿ����ڵ��ڡ��ٽ���ۺ�������,�����ǿ���������������������ۺ����ʳɱ������ߺ����Ƕ̶�����������ƽ��,DR007��R007����ʱ�䴦��Ե�λ,Ϊ��Ʊ����Ծ����������ѹ��������������һ�����ծȯ����������ʾ,2026��һ��������ծ������Լ3.93���ڡ�4.07����Ԫ,����ר��ծ��������ƫ��,ͬ������Լ2000��Ԫ��������ǰ֧���˻����빫��Ͷ��,Ҳ�������г���һ���Ⱦ��á����ź족��Ԥ��,��ͬʱ�Գ��������γɹ����Ŷ�����ҵ���߾۽����˹�����+�������������ͻ�������ҵ���졢�����˺��������ѡ���������������ر������г���ȷ���Ϊ�Ƽ��ɳ����ߵ���Ҫ��,ֱ�Ӵ���AIӲ������ģ�顢�����ˡ������豸�Ȱ���Ծ��A���г�����,һ����������ָ߳ɽ���ǿ���⡢������,1���г������ź족��2����3�����ⲿ���������Իص�,��ʾA���г��ڹ�ֵ�������ṹ�Ե�����,��ͳ���ڰ�������ԽϺ�,�Ƽ��ɳ�������ٵ���ѹ�����ṹ��,��ɫ������ʯ��ʯ������ԴƷ������Ʒ��Ƽ��ɳ��Ⱥ���������,�������ڡ���ó���ۡ�����������ز���ƫ�����ȵ����Χ��AI��������ģ�顢�����ˡ���ҵ���졢�����豸���Ǽ���ԴƷչ��,��3���к��AI���ڲ��ѳ��ַֻ�,����ģ�顢ͭ������Լ�ͦ��ծ�з���,һ���Ⱥ��������������ʡ�N���������߶��ͻ�������ƫǿ��תծ�����ڷ���ƫ�á�10���ծ�����ʴ���������1.8%��1.9%����,����ǰ�����Ϻ��¡��̶���������֧������ȶ�,1Y��ծ�����ʽ���Լ1.25%��λ����,������������������ծ����,������������ѹ�����ɽ�ά�ֻ�Ծ,ΥԼ�Ŷ����ޡ�����������ƽ��ƫ��,����ĩ�ʽ�����ս�����תծ����,��֤תծָ����������,�߹�ֵ����С�̳ɳ���AI����֧��,����ƫ��ʹ��ֵά�ָ�λ��IPO�г�����,ά�֡�����ƽ�ȡ��������ơ��������ȡ���һ����IPO���в�δ���Է���,�Դ��ºͽ�,���������¹ɷ��������������١������״̬��,����֤������ҵ��Ҫ�����ڱ�����,��ʾ�������ڷ�����С��ҵ���ʷ��淢����Ҫ���á��¹����б�������ƫǿ̬��,��һ�Ʒ�,��������ά�ָ�λ,��ƽ�������Ƿ�������г����������»����ƶȷ���,��ܼ���ǿ���ϰѷ����������,�����Ż��������,������Ч��,ͬʱ��ǿ��Ϣ��¶Ҫ��,�ƶ��ʱ��г���������չ��ͬʱ,�����ڼ���ȷ������Ƴ����ҵ��ĸ﷽��,��������������ݵ����б�,�����ƴ��徭�鸴������ҵ��,��ʾδ��IPO������֧��Ӳ�Ƽ������ʴ�����ҵ�����Ǽ�����������2���������ڱ�����Ͷ�ʲ��Է������ݱ������ͬԼ��,������Ϊ������û���ͻ���,��ƱͶ�ʲ�λ��ΧΪ0%��95%���ڳ�������г�������������Ҫָ��������ơ���������ϲ���ģ����ݲ���Ļ�����,������2024��12������Ѯ��Ͷ�ʲ����Ż�����Ϊ��˫��ָ����(����266���)ָ������,������֤A500ָ���C����300ָ������ָ�����������ԡ��������,�������֤A500ָ���ɷݹ��в����ڻ���300ָ���IJ���Ϊ��������ָ�������,�ֱֲ������ոò��ֳɷݹ�����֤A500ָ���е����Ȩ�ؽ��й�һ������,������ָ��ÿ����һ�εijɷݹɵ���������е��֡��ڷ��ϻ����ͬԼ����ǰ����,��������Ʊ��λά����90%�C95%���ò������ڻ���2024����ļ��ȱ���������ϸ��¶,ͬʱ,����ʢ�������Ƽҡ��ȹٷ����ں���ͨ����ƪר������,�Բ����������ϸ�ڽ������������������������,���Ǽ�����֡�˫��ָ����ָ����Ͷ�ʲ���,δ�Բ��Կ�ܽ����ش������Ȩ���λ���屣����90%����,ͬʱ,�������и����г�����,����г��������С���ȵIJ�λ�Ż��벨�β���,��ʱֹӯ,�����ڸ��ٻ��Ļ�������ȡ�������档2025��12������Ѯ,����������֤A500ָ��������300ָ���ɷݹɵĶ��ڵ������,�ԡ�266��ϡ����Եijɷݹɳֲֽ�������Ӧ����������,�������ڸ���ʱ�����ڻ����깺���,���²�λ�����仯,���Ǽ�ʱ��������ƽ�����,���ԶԾ�ֵ���ֲ�����С��Ӱ��,�������������ǽ���һ���Ż���λ�������Թ�����չ��δ��,���Ǽᶨ�����й��ʲ��ij���Ͷ�ʼ�ֵ����֤A500ָ���ڱ�����Ͷ���й������ʲ�������ж�������,���ڴ˻����Ϲ����ġ�˫��ָ����266��ϲ���,��һ���۽�����֤A500ָ���зǻ���300�ijɷݹ�,ս�����˲�ҵ��������������ͷ��Ȩ����Ը���,�߱���ǿ�ijɳ�������ʱ�������ԡ����ǽ�����������㾡���ԭ��,�ڿ��Ʒ��յ�ǰ����,��̬�Ż����,����Ϊ�����˴����Ƚ����ɳ����Ļر���

��������Ϊ֤ȯ֮�Ǿݹ�����Ϣ��������AI�㷨���ɣ������㱸310104345710301240019�ţ���������Ͷ�ʽ��顣

������ţ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP