证券之星消息,日前国联景颐6个月持有混合C基金公布一季报,2026年一季度最新规模0.11亿元,季度净值涨幅为0.24%。

从业绩表现来看,国联景颐6个月持有混合C基金过去一年净值涨幅为2.48%,在同类基金中排名1134/1270,同类基金过去一年净值涨幅中位数为6.97%。而基金过去一年的最大回撤为-1.23%,成立以来的最大回撤为-13.43%。

从基金规模来看,国联景颐6个月持有混合C基金2026年一季度公布的基金规模为0.11亿元,较上一期规模2307.85万元变化了-1216.31万元,环比变化了-52.7%。该基金最新一期资产配置为:股票占净值比15.48%,债券占净值比94.41%,现金占净值比1.15%。从基金持仓来看,该基金当季前十大股票仓位达4.71%,第一大重仓股为北方华创(002371),持仓占比为0.6%。

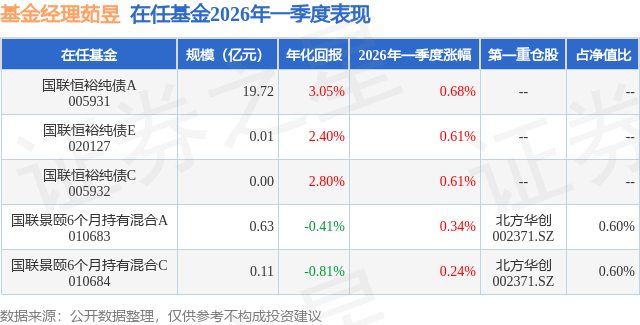

国联景颐6个月持有混合C现任基金经理为茹昱 靳晓龙,本季度增聘基金经理靳晓龙,近期离任的基金经理为钱文成。其中在任基金经理茹昱已从业4年又279天,2024年2月20日正式接手管理国联景颐6个月持有混合C,任职期间累计回报为5.6%。目前还管理着5只基金产品(包括A类和C类),其中本季度表现最佳的基金为国联恒裕纯债A(005931),季度净值涨幅为0.68%。

对本季度基金运作,基金经理的观点如下:2026年一季度,国内股市呈现 "震荡回调、结构分化加剧" 态势,债市则延续 "短强长弱、整体偏暖" 格局,与去年四季度的市场特征形成鲜明反差。股市方面,主要指数普遍收跌,上证指数报收3891.86点,下跌1.94%,深证成指、创业板指分别下跌0.35%、0.57%,科创50指数调整幅度最大,跌幅超6%。板块分化显著,化石能源、综合、公用事业等防御性板块领涨,而商贸零售、金融、互联网等板块跌幅居前,前期热门的科技成长板块受地缘冲突、美联储降息预期推迟及获利盘回吐影响,在3月出现集中回调,市场情绪从年初的活跃逐步转向谨慎,风险偏好有所回落,但市场成交保持活跃,日均成交额稳定在2万亿元上方,两融资金持续净买入,流动性整体充裕。债市方面,10年期国债收益率在合理区间波动,短端品种受益于央行维持宽松基调、资金面充裕表现较强,长端品种则受地方债发行提速、股市阶段性吸金等因素小幅承压,整体呈现温和震荡格局,债券型基金展现出较强的避险属性,平均取得正收益,显著跑赢权益类基金。 二季度债券市场预计仍将延续 "短强长震" 的运行格局。核心影响因素聚焦于国内经济复苏节奏、政策导向及资金面变化,3月PMI 重返荣枯线以上,显示经济景气水平有所回升,但复苏力度温和,无明显通胀压力,为央行维持宽松基调提供支撑,市场仍存温和降准预期。二季度地方债发行规模达15827亿元,虽会短期分流流动性,但整体供需结构相对平稳,叠加机构配置需求稳固,短端债券仍具配置价值,长端收益率或维持区间震荡,多空因素交织下,债市整体波动可控,仍以稳健运行为主,资本利得空间有限,资金向股市转移的趋势或将逐步显现。 股市方面,随着一季度市场调整到位,二季度有望迎来震荡修复行情,结构性机会凸显。国家层面对资本市场定位持续提升,增量资金入场趋势未改,当前市场估值仍处于合理区间,美联储降息周期延续,为市场提供流动性支撑。地缘局势缓和及一季报业绩成色,将成为驱动资金回流的核心变量,前期调整充分的科技成长板块,尤其是新质生产力相关领域,随着技术迭代推进和业绩验证,有望重新成为市场主线,AI 大模型应用、半导体设备、车规级芯片等产业链仍具长期增长潜力。同时,传统行业经过前期调整,已充分反映增长压力预期,若通胀潜在拐点临近,有望迎来估值与业绩的双重修复,而防御性板块仍可作为组合的安全垫,整体呈现 "震荡修复、结构制胜" 的格局。 本基金一季度维持固收打底、权益增强的配置策略,权益仓位中枢控制在15%附近,结构上侧重科技成长与低估值防御的再平衡。二季度将根据业绩披露情况优化持仓结构,保持适度灵活,力求在控制回撤的同时获取稳健收益。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP