证券之星消息,日前招商中证全指证券公司指数(LOF)C基金公布一季报,2026年一季度最新规模3.7亿元,季度净值涨幅为-14.51%。

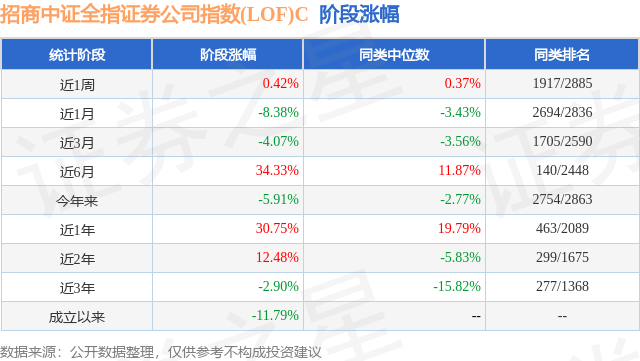

从业绩表现来看,招商中证全指证券公司指数(LOF)C基金过去一年净值涨幅为3.39%,在同类基金中排名2796/3002,同类基金过去一年净值涨幅中位数为30.71%。而基金过去一年的最大回撤为-26.44%,成立以来的最大回撤为-38.76%。

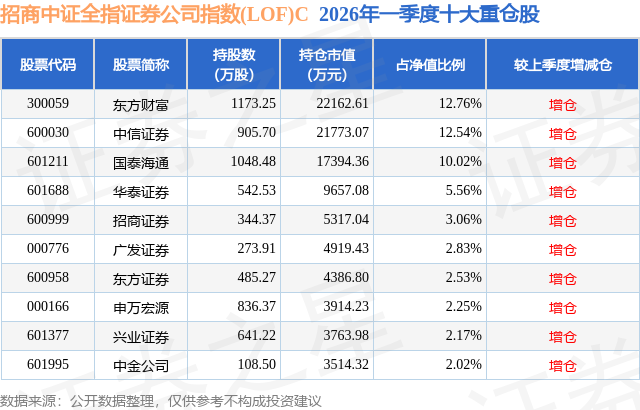

从基金规模来看,招商中证全指证券公司指数(LOF)C基金2026年一季度公布的基金规模为3.7亿元,较上一期规模3.16亿元变化了5422.8万元,环比变化了17.18%。该基金最新一期资产配置为:股票占净值比94.3%,无债券类资产,现金占净值比5.78%。从基金持仓来看,该基金当季前十大股票仓位达55.74%,第一大重仓股为东方财富(300059),持仓占比为12.76%。

招商中证全指证券公司指数(LOF)C现任基金经理为文雨,本季度增聘基金经理文雨,近期离任的基金经理为王岩。其中在任基金经理文雨已从业1年又41天,2025年4月23日正式接手管理招商中证全指证券公司指数(LOF)C,任职期间累计回报为2.56%。目前还管理着6只基金产品(包括A类和C类),其中本季度表现最佳的基金为中证1000增强ETF招商(159680),季度净值涨幅为3.24%。

对本季度基金运作,基金经理的观点如下:报告期内,A股市场整体呈现"先扬后抑,结构分化极致"的格局。年初在"金融强国"与资本市场制度改革预期驱动下,券商板块一度迎来估值修复窗口。然而,进入二月下旬后,随着市场资金高度聚焦于科技成长主线,以及全球地缘政治不确定性升温引发风险偏好回落,作为市场beta属性代表的券商板块遭遇资金流出,证券公司指数季度下跌15.22%,显著跑输沪深300等主要宽基指数。 从基本面看,板块表现与稳健的业绩基础形成反差。尽管2025年上市券商年报普遍呈现营收与净利润的快速增长,但市场对此利好反应钝化。一季度,行业面临结构性压力:经纪业务虽受益于市场日均成交额维持高位,但"佣金反内卷"政策效果有待观察;投行业务受IPO阶段性审核节奏影响,增长放缓;自营投资则在季度后期的市场回调中普遍承压。与此同时,财富管理转型、并购重组主题等长期逻辑虽未改变,但短期内未能成为驱动股价的核心动力。在估值层面,经过一季度的调整,券商板块的市净率已进一步回落至历史低位,安全边际更为突出。 展望2026年第二季度,我们认为券商板块在深度调整后,具备估值修复的基础,但其表现或将高度依赖于政策催化与市场风险偏好的共振。积极因素正在积聚:首先,政策环境持续友好。"十五五"规划明确"加快金融强国建设",资本市场改革方向清晰,基金费率改革、数字人民币应用推广、并购重组制度优化等具体政策的落地,有望直接拓宽券商业务空间并改善盈利预期。其次,估值吸引力凸显。当前板块估值已深度跌破历史均值,与行业整体的资产质量、资本实力和持续盈利能力严重背离,提供了较高的安全边际。一旦市场情绪回暖,板块对增量资金具备较强弹性。最后,业绩基础仍然扎实。资本市场活跃度有望维持,两融业务稳健,财富管理的中长期增长趋势明确,为头部券商提供了业绩稳定性。然而,风险与挑战同样需要关注:一是市场波动风险。券商股作为高beta板块,其表现与A股市场整体行情高度相关。若全球宏观波动或地缘政治风险延续,可能继续压制板块表现。二是政策落地节奏。各项改革政策的推进速度与力度若不及市场预期,可能影响估值修复的高度。三是行业内部业绩分化。在佣金率下行、业务转型压力下,各家券商竞争力差距拉大,自营投资能力的差异也将显著影响个股业绩。 在基金运作方面,报告期内,本基金仓位基本维持在94%~94.5%的水平,较好地完成了对跟踪指数的跟踪复制。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP