证券之星消息,日前财通资管消费升级一年持有C基金公布一季报,2026年一季度最新规模0.17亿元,季度净值涨幅为-14.4%。

从业绩表现来看,财通资管消费升级一年持有C基金过去一年净值涨幅为-7.54%,在同类基金中排名4383/4479,同类基金过去一年净值涨幅中位数为39.3%。而基金过去一年的最大回撤为-28.29%,成立以来的最大回撤为-44.62%。

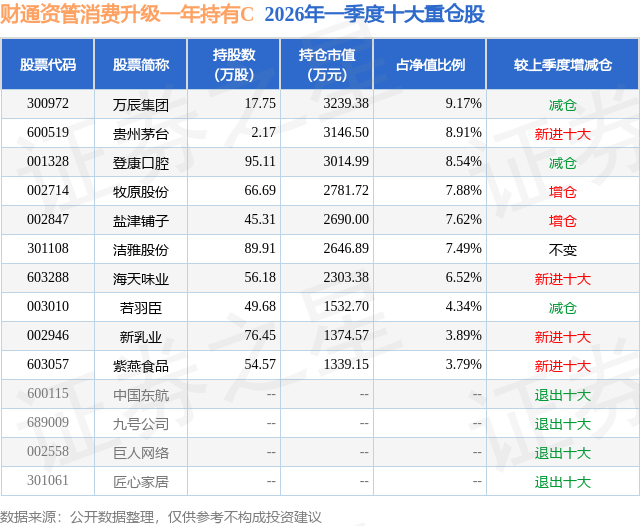

从基金规模来看,财通资管消费升级一年持有C基金2026年一季度公布的基金规模为0.17亿元,较上一期规模2400.63万元变化了-688.96万元,环比变化了-28.7%。该基金最新一期资产配置为:股票占净值比93.67%,无债券类资产,现金占净值比7.15%。从基金持仓来看,该基金当季前十大股票仓位达68.15%,第一大重仓股为万辰集团(300972),持仓占比为9.17%。

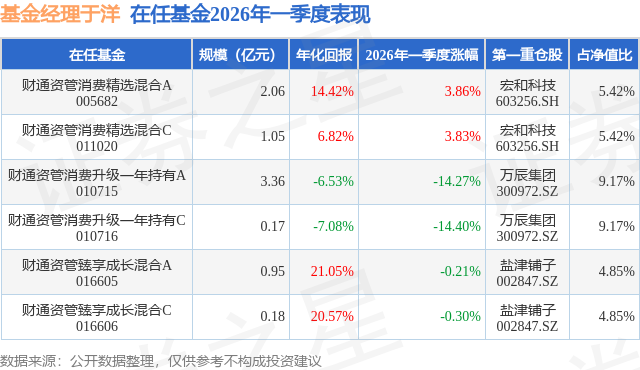

财通资管消费升级一年持有C现任基金经理为于洋 林伟。其中在任基金经理于洋已从业7年又282天,2021年7月20日正式接手管理财通资管消费升级一年持有C,任职期间累计回报为-29.52%。目前还管理着6只基金产品(包括A类和C类),其中本季度表现最佳的基金为财通资管消费精选混合A(005682),季度净值涨幅为3.86%。

对本季度基金运作,基金经理的观点如下:一季度消费板块表现先扬后抑,消费基本在复苏趋势中,但是受到地缘政治影响,大幅影响行业偏好和风格。组合已经积极投资参与了港股通优质消费标的结构,主要涉及茶饮、美护、互联网平台、互联网营销以及养殖周期成长股;整体仓位换手率保持稳定,同时保持组合的灵活性,核心持仓部分变化不大,主要是零食、茶饮、美护、养殖、轻工消费品、新消费等板块,我们主要看好连锁零售属性的茶饮和零食量贩可以获得持续的发展,我们重仓龙头养殖公司,看好今年动物蛋白周期翻转的受益标的,我们继续在市场中积极寻找新的单品机会,我们相信2026年消费板块结构性机会仍然积极明朗。 组合角度我们已经全面布局在转向后消费时代能够虹吸消费复苏以及大众服务性消费红利的资产和板块。 根据草根调研,社会消费品各类多样本调研数据从25年三季度开始已经明显全面回暖,春节出行数据良好复苏,高端顶奢、中产和进取消费、 大众消费在1-3月份明显回暖,航空数据和客座率也获得持续性明显提升,我们认为市场对消费复苏的情绪有波动,但是基本面复苏过程仍然继续向上,当前股价和基本面趋势存在一定背离。 我们认为零食量贩和茶饮咖啡资产当前是相对能虹吸二线城市到乡镇直接消费能量的资产,也是成瘾性资产,核心是供应链公司,现金流稳定度可视性好,市场估值存在一定低估。 我们看好2026年农业周期类酝酿价格恢复――CPI恢复,以牛肉为代表的动物蛋白去化现象在25年越发明显。肉牛和乳制品行业多样本显示,母牛等要素产能去化程度很高。生猪行业价格压低到全行业亏损出清的程度,介于行业要素已经成熟,行业景气将低波化,我们看好行业龙头的周期翻转受益。 近期行业调整主要是风格、筹码、大盘影响,部分个股价格已经跌到24年三季度不可思议的地步,甚至低于产业增持价。我们通过调研、走访观察到了比较明显的复苏迹象。包括刚刚在结束的年度糖酒会上,我们也能感受到白酒龙头景气度或已逐步见底。我们相信后面板块情绪或将逐步恢复。 核心观点:继续看好消费板块的结构性机会,看好全年CPI转正后温和提升,看好消费板块的估值回升,基本面在下半年将有几率看到明显回暖。我们会根据市场热点和预期兑现情况,动态调整组合,保持在活跃市场中组合的灵动性。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP