证券之星消息,日前长城半导体混合发起式C基金公布二季报,2026年二季度最新规模16.45亿元,季度净值涨幅为107.17%。

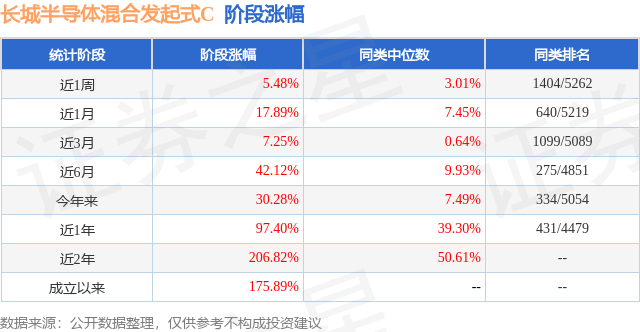

从业绩表现来看,长城半导体混合发起式C基金过去一年净值涨幅为192.48%,在同类基金中排名61/4625,同类基金过去一年净值涨幅中位数为24.3%。而基金过去一年的最大回撤为-18.75%,成立以来的最大回撤为-21.36%。

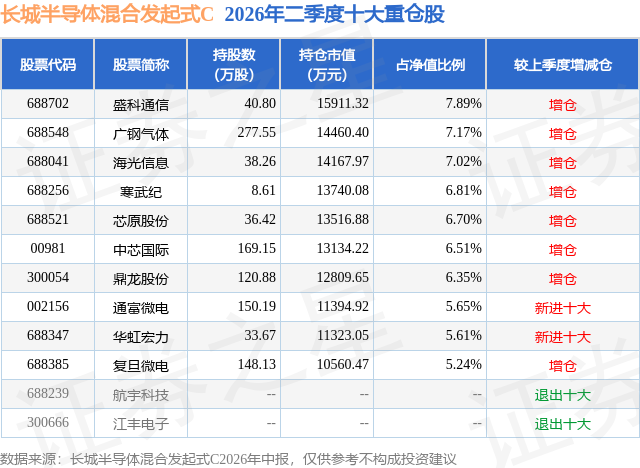

从基金规模来看,长城半导体混合发起式C基金2026年二季度公布的基金规模为16.45亿元,较上一期规模1.96亿元变化了14.5亿元,环比变化了741.11%。该基金最新一期资产配置为:股票占净值比94.77%,无债券类资产,现金占净值比8.43%。从基金持仓来看,该基金当季前十大股票仓位达64.95%,第一大重仓股为盛科通信(688702),持仓占比为7.89%。

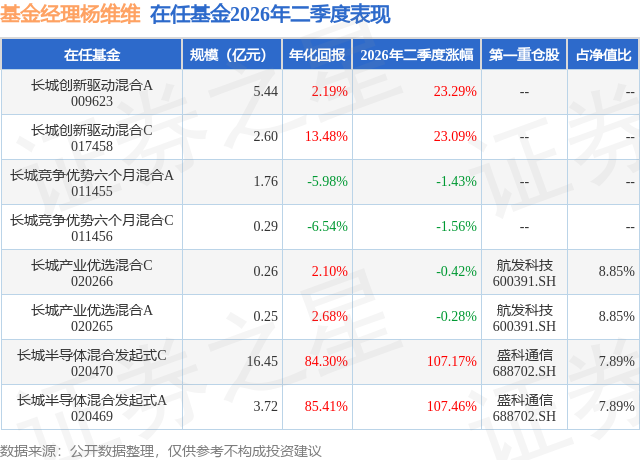

长城半导体混合发起式C现任基金经理为杨维维。其中在任基金经理杨维维已从业3年又212天,2024年2月27日正式接手管理长城半导体混合发起式C,任职期间累计回报为328.0%。目前还管理着8只基金产品(包括A类和C类),其中本季度表现最佳的基金为长城半导体混合发起式A(020469),季度净值涨幅为107.46%。

对本季度基金运作,基金经理的观点如下:2026年二季度,中证全指半导体指数涨幅较大,其中有明显超额的细分方向是存储,以及存储扩产配套的设备材料等;国产算力和模拟芯片等方向也有表现。 回顾二季度的操作,基于赔率的角度,适当减仓了少部分涨幅过大的存储扩产相关的设备材料,加仓了部分相对滞涨的国产算力标的,整体投资思路变化不大。 扩产方向,AI对半导体全产业链(包括模拟、功率、存储等)的需求都有明显的拉动,尤其是存储步入历史级别的景气周期,后续扩产相关的设备、材料和零部件有望持续受益。而国产算力方向,随着海外大模型Coding和Agent能力的跨越式提升,大模型逐渐成为新的生产力工具,而国产大模型的追赶对国产算力的拉动远未触及天花板;同时,随着国产卡的持续迭代升级,性价比逐渐凸显,市场化放量已经是大势所趋。 目前主要看好并重仓的方向包括国产算力,以及受益于晶圆厂扩产的半导体材料、设备和零部件等。

本文数据来源于长城半导体混合发起式C2026年中报,仅供参考不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP