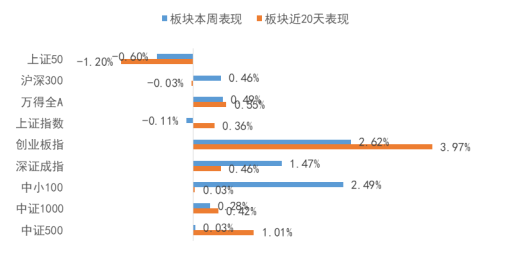

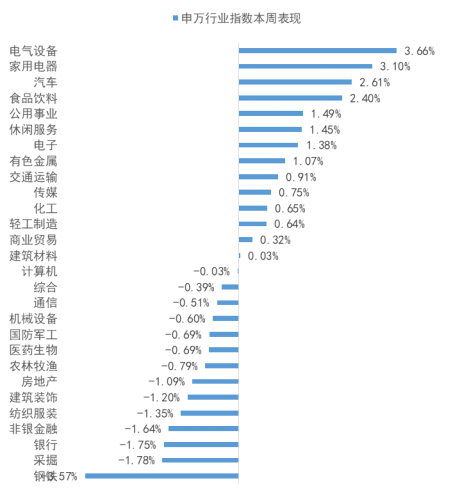

上周市场涨跌参半,上证指数、深证成指、创业板指上周分别上涨-0.6%、1.47%、2.62%,创业板表现更加强势。从申万行业周度涨跌幅看,电气设备、家电、汽车涨幅领先,分别上涨3.66%、3.1%、2.61%;钢铁、采掘、银行表现较差,分别下跌3.57%、1.78%、1.75%。

受前期私募基金人员的爆料事件发酵影响,前半周较多大市值龙头公司迎来上涨。全周分行业来看,电新、家电板块涨幅居前。拜登提及美国电动车刺激政策,华为智能汽车、新能源风光政策超预期,带来电新板块大涨。国常会提到做好大宗商品保供稳价,缓解了市场对家电成本上涨的担忧,家电板块迎来反弹,相反钢铁、煤炭行业基于限产预期而上涨的逻辑遭到破坏,相关板块因此下跌。

近期消费等核心资产表现强势,或主要源于其受原材料价格上涨影响较小,后续持续性有待观察,考虑到流动性收紧预期,拔估值行情难现,需要挑选行业景气和业绩增速匹配估值的标的,建议关注受益经济持续复苏,业绩和报表质量改善的银行板块,同时关注基本面持续改善、估值和机构持仓较低的家电、家具等地产后周期板块,考虑到通胀预期尚未扭转,建议关注石化、有色等相对滞涨的资源品板块。

上周权益市场表现

上周各大股指涨跌幅情况:

万得全A+0.49%、上证综指 -0.11%、深证成指+1.47%、沪深300 +0.46%、创业板指+2.62%、中小板指 +2.49%、上证50 -0.6%、中证500 +0.03%、中证1000 +0.28%。

申万行业指数涨跌幅情况:

申万一级行业表现最好的三个板块为电气设备、家电、汽车,涨幅分别为3.66%、3.10%、2.61%;钢铁、采掘、银行跌幅靠前。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP