��ԭ���⣺�ز���Щ�ɣ�֪�����������ļ������ع⣩

֪�����������ļ������ˣ�

1��18�գ��и���������ٳ�Ϊ��λ“����ҵ”�����ǻ����������ڹܵ�4ֻ�����Ʒ�ļ���ͬʱ��¶��

�������»����ļ�������

���������𡢰��Ż��𡢹�Ͷ��������֮��1��18�գ��и�������¶���²��ֻ����ļ��������У����ܹ�ע�ĵ������ǻ��������ٹ�����4ֻ����

���٣��и������ܾ�������ϯͶ�ʹ٣�Ŀǰ�����и���ֵ�캽�����и�С�̼�ֵ�����и���ֵ�鶯�����и���ֵƷ�ʻ���Ļ�����������Ⱥ����ʿع�����˾�Ϻ��������о�Ա�������Ż����������˾���о�Ա����ƱͶ�ʲ��ܼ���ܾ������������г���13���֤ȯ��ҵ������

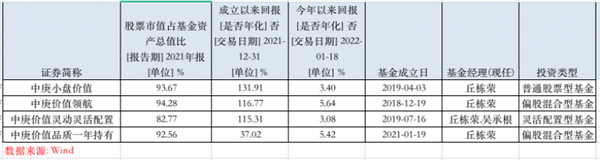

����2021���ļ���ĩ�����ٹ�������ֻ����ϼƹ�ģ��174.25��Ԫ��ȥ�������ȹ�����ģ208.46�ڼ�����16.41%����λ���棬�ļ����Ա��ָ߲�λ�������и�С�̼�ֵ���и���ֵ�캽���и���ֵƷ��һ�����3ֻ�����λ������90%���и���ֵ�鶯������û�ϲ�λ����80%��������������������ƫ���ѡ���ѡ�ҽҩ�����������ϣ�ͬʱҲ�Դ�ͳ�ļ�ֵ������������ڡ��ز���ú̿��ɫ�����ڵ���ҵ�����¶��Ͼ�ѡ���ɽ��������á�

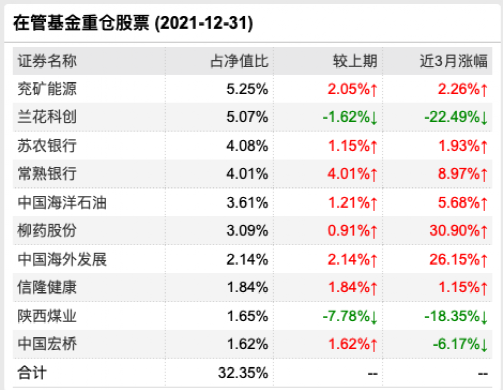

�زֹɷ��棬�����ٴ������и���ֵ�캽���Ϊ�����û���ǰʮ���زֹ��ļ��Ƚ���������ȱ任��ֻ������úҵ��ľ��ɭ��������չ������ǵ���ǰʮ���زֹɣ������Դ���й�����ʯ�͡���ؼ��š���¡��������ǰʮ���زֹɣ����е�1��5��8��10���زֹɡ������ڸñ������ᵽ��“�û��𱨸����ڱ�������Խϸߵ�Ȩ�����ò�λ��������ɻ���Ͷ�ʷ�Χ����ı�Ҫ���̺�ʼͶ�ʸ۹�ͨ��ĵĹ�Ʊ�����������۹����ñ�����”

����ֵ�캽��ϵijֲּ��ж�Ҳ��һ����������ǰʮ���زֹ�ռ�����ʲ���ֵ�����ļ���ĩʱ�ϼ�Ϊ55.01%����������ĩʱ��47.31%�������������

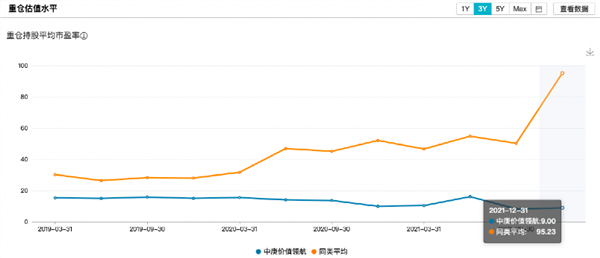

�ܵĿ������������ɼ��ص���ֵ���ԣ����м�ֵ�캽�����Ʒ���زֳֹ�ƽ����ӯ�ʽ�Ϊ9�����ȥ��������������������ʼ��Զ����ͬ��ƽ����95.23��

�����ڱ������ᵽ���û������Ͷ��˼·�ϣ���ֵ�ֵ��ֵͶ�����ͨ����ѡ��������ս��͡�ӯ��������������ֵ���˵ĸ��ɣ��Դ˹������Լ۱ȵ�Ͷ����ϣ�������ÿɳ����ij������档

�������������

������Դ����Դ�������ʲ������ڡ��ز���

�۹ɴ��̼�ֵ�ɺͲ��ֻ�������

A���г��IJ����������ƣ���ļ����Ҳ���������µ��ľ��档�����ٶ���4ֻ�����ڽ�������ȫ��ʵ�������棬�Ҿ�����ͬ�����TOP10������1��17�գ��и���ֵ�캽��ϡ��и���ֵƷ��һ������ڻ�Ͻ��������ر��ʷֱ�Ϊ5.64%��5.42%��������ƫ�ɻ�ϻ�����������һ���ڶ���

չ�����У������·������ļ����У����ٱ�ʾ�����û�������������ʷ��ӯ���»���Ȩ���ʲ����ֳ�ѹ��������ת���������������ҺͿ����õ�"˫��"������������ΪȨ���ʲ�ѹ���ṩ��ֵ֧�š������ж��г������������ڣ��������ܱ���Ϊ�ṹ��ţ�������У���Դ�ڻ���������ֻ��������г��ṹ�Ը߹��͵����档�绦��300��ֵֻ����ʷ����ˮƽ�����ɷݹ�ֵ�ֻ��ѿڽϳ�ʱ�䴦�ڼ���״̬��

�ص��ע��Ͷ�ʷ��������ĸ����棺

��һ�����̼�ֵ���еĽ��ڡ��ز��ȡ����������ڣ����ڰ���У����ǿ���������ҵ��ҵ����ء�������ʵ�徭�á��ж��ؾ������Ƶ����������йɣ��������о�Ӫ�Ƚ�����������ս�С����ֵ���͡��ɳ��Խϸߡ��ز��˾�����ھ��и����á������ʳɱ����Ƶ�������ͷ��˾��������Ϊ���ز������������ڣ��������߷��յĻ��ͺ;�Ӫ���յı�¶�����˾������������ǿ���������ſ����Ըߣ����ҹ�ֵ��������£�δ�����ز��г���ƽ�Ⱥ����нϺõĻر�DZ����

�ڶ���ú̿����Դ����Դ�˾�����õ�����Ҫ���ڣ�(1)���߽�������ƫ����ʶ����������Ƚ�����������Դ����Դ���������û������ٵĹ����У��������dz����ҳ��������ġ�(2)�����ع�ʣ��������ĸ�г���������Ϻã��������������Ʒ�����ʱ���֧���㣬������������Ƚ����أ��������Բ��㣬�����ָ���һ��һϦ����ʵ����ʵ��Ч�Ĺ���������������Ϊ��ȱ���µļ۸��������С�(3)�г���������������̼�к�����Ӱ���£����ڵĹ���Լ���ͱʳɱ�����������Ʒ�۸�����ɱ����̧��������Ӧ�ò�����չ�����´����ʲ���ֵ�������������г����ۺ�ֵ���������˾��Ϊ�������ʲ�����ֵ���͡��ֽ����á��ʱ���֧�١��ֺ������ʽϸߡ��ּ۶�Ӧ��Ԥ�ڻر��ʸߡ���ˣ�̼�кͱ����£����Ǽ���������Դ����Դ����������ʲ���Ͷ�ʼ�ֵ��

��������С�̼�ֵ�ͳɳ��ɡ�������(1)��������ҵ�о߱����ؾ������Ƶ�ϸ����ͷ��˾�����������й�����ҵ�����Ӻ��������������������˲š��г���Ʒ����ȶ��Դ�ʹ��ҵ���ۡ�ͻ�ơ����롢Ӧ�ã��й�����ҵ���ʲ��ܵ����ƽ�һ�����������Ƶ�ȷ��������ڽ��У���������ʹ������ҵ��ӯ������������������������ˣ���������ҵ���ھ���Լ۱ȹ�˾�Դ��п�Ϊ�����Ǽ��������������������������������ϸ����ҵ��ͷ�����绯�����Ṥ����ɫ�����ӹ�����е�ӹ��ȣ������ھ�������ĵ�ֵС�̼�ֵ�ɺͳɳ��ɡ�(2)��ֵ�ϵͣ��������ں�����ʱ�����������������յĹ�˾������ó���ۡ���֯��װ����ͨ�������ҵ�еIJ��ָ��ɡ�

���ģ��۹��еĴ��̼�ֵ�ɺͲ��ֻ������ɡ����õ�ԭ�������㣺(1)�۹ɵļ�ֵ�ɻ����϶�����ͷ��ҵ����������Щ�ʲ������dz��ߡ����ܳ��ܻ�����ѹ������˷��ս�С�����������Ӫ�̡��ز������С����ա���Դ��ú̿����ͷ��˾�������й�����������õġ����м���������۹ɵĻ�������ҵ��������Ƕ���й������еģ���������������ҵ������Խ�Ϊ��ʵ��(2)�۸�ϵͻ�۸���峹�ס��۹ɵļ�ֵ�ɶ�Ӧ����A���еļ�ֵ�ɺܱ��ˣ������ڸ۹ɸ����ˣ�ͬʱ��Ӧ�ķֺ������ʱ����ŷdz��ߵ�ˮƽ���۹ɵĻ������ɳ��ܸ���ѹ���ۼ�����ֵ������ˮƽ��(3)�����Ϸ����ͷŽ�Ϊ��֣����ײ���ӵ�������Ż����桢��ܲ����������ѹ�������ͣ��۹�ֵ�ù�ע��

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP