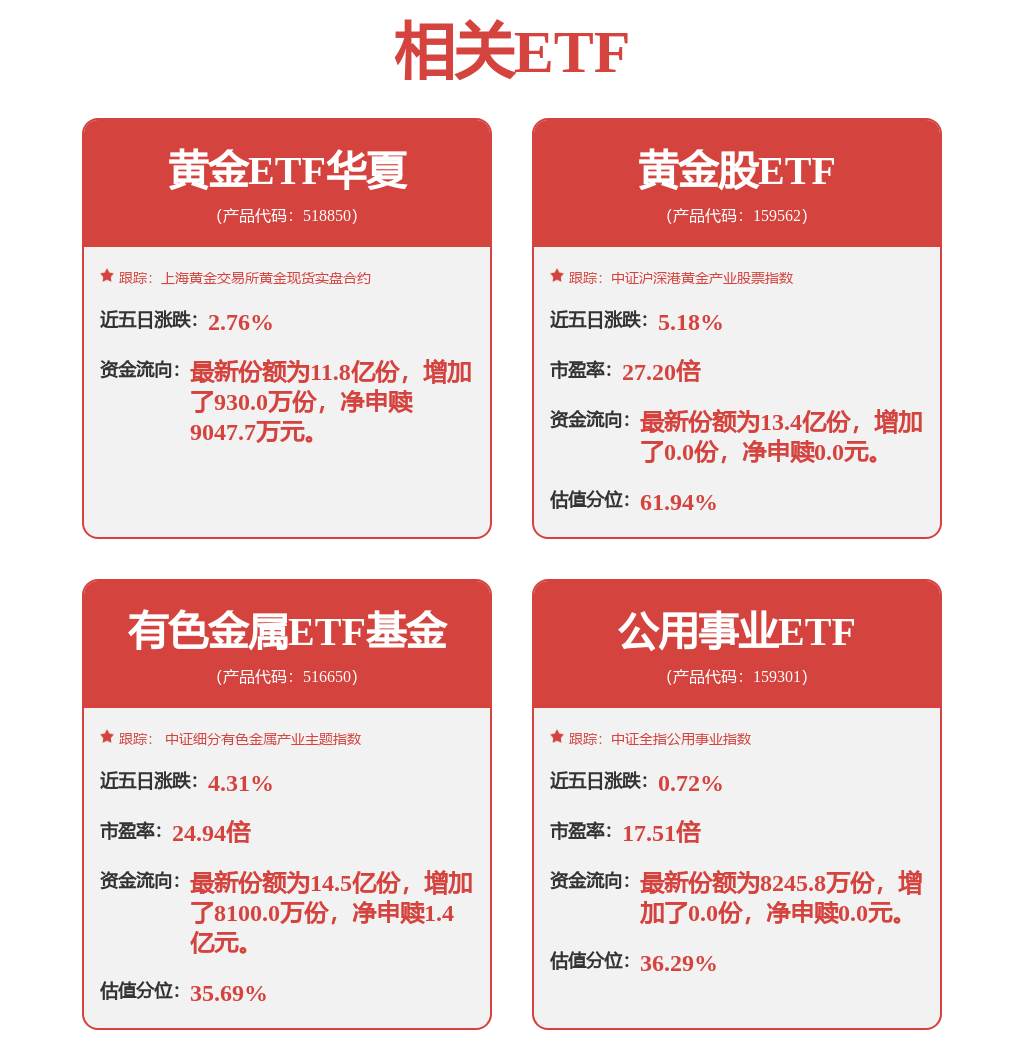

12月25日 ,受隔夜金价、银价走低影响,黄金有色板块集体回调,截至09:53,黄金ETF华夏(518850)跌0.68%,黄金股ETF(159562)跌1.45%,有色金属ETF基金(516650)跌1.64%,持仓股集体走低,国城矿业、白银有色均跌超5%,雅化集团、中孚实业、天齐锂业等股纷纷重挫。

统计显示2024 年,全球铜矿产量和铜精矿产量达2291.3万吨,保持增长态势,但增速均有所收窄,铜价整体保持增长态势。2025 年铜矿产量和铜价仍持续增长态势,且2025 年铜景气度指数整体有所提升;铜加工费持续走低,冶炼企业利润承压,有色金属冶炼及压延加工业的固定资产投资增速转为负增长。

大公国际分析执行,有色行业政策聚焦于稳增长、及持续推动绿色化、数字化转型、行业标准化建设、提升资源保供和冶炼能力等方面。预计2025~2026 年,有色金属行业增加值保持增长;铜矿产量持续呈增长态势,但产量仍将受到矿区安全生产水平及管理运营等扰动因素影响;下游需求端集中于电力、汽车等行业,其中新能源相关产业成为拉动有色金属行业需求的动力引擎,预计在十五五期间,下游相关行业的发展将继续直接或间接对有色金属、及铜金属的需求形成较好支撑。

有色金属ETF基金(516650)跟踪的中证细分有色金属产业主题指数,聚焦黄金及铜铝等工业金属、稀土与钨钼等小金属,以及锂钴等能源金属,各金属权重为:铜30.9%,铝15%,黄金13.5%,稀土9.3%,锂8.8%。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP