��A���г���һ��ҵ�����Ȼ����������ijɷ֣����������괩Խţ�ܣ�������Ӯ����300����֤800�����ƫ�ɻ���ͻ���ָ���������ָ�����������������ʵ��Ͷ����ϵ�Ϳɳ����ķ����ۡ�

ȫ�г�������һ�ϸ��������Ȩ����������ֻ���㷢������(002943)��������֮һ����ֻ������2016��12��30�յ���������ͻ���������������9�ꡣWindͳ����ʾ������2025��12��31�գ��㷢�����ӳ����������ۼƻر���457.24%���껯�ر�21%�����ҵ�����ij���ر�Ϊ413.44%��

���̹㷢�����ӵ���ϳֲֺͶ��ڱ��棬���Ƿ��֣��㷢��������������������Լ�ֵ����Ϊ��ʯ�����г��ȵ㡢��ҵ���÷�ɢ����ع�ֵ���ɣ���������սʤ���ۻ�Ϊ�ɹ۵ij���ر�������ҵ���������ǿ��ҵ���Ƚϻ����úͳ����ڿ��˵��½Σ���Ϊ�����ṩ��һ��ֵ����˼�ķ�����

�㷢�����ӳ���սʤ�г��ı��֣��벻�����Ͻ�����ϵͳ�������㷢������������Ȩ��Ͷ���Ŷ��ڸ��ӵ��г������г���̽���������ڽ��ɳ����ķ����ۣ�ת��Ϊ�ɸ��Ƶ�Ͷ��ʵ����

�����ʤ���Ƚ�ʤ�ʱ���

�㷢�����������������������䳤����Ӯ�г���ʤ���ȶ��ԡ���2018����2025�꣬�û���ÿһ�궼ͬʱ��Ӯ��ǰ���������ָ������ȫ�г���������2018���1515ֻ����Ȩ������У���ʵ����һ8��“ȫʤ”��¼�IJ�Ʒ����2ֻ��ռ�Ȳ���1%��

�ȶ���ʤ�ʣ�����ת��Ϊ��ɫ�ij���ҵ����Windͳ����ʾ������2025��12��31�գ��㷢��������2016��12��30�ճ����������ۼƻر���457%���껯�����ʳ�21%������ҵ��λ��ͬ��ǰ1%��λ��

���ͬʱ�����ڷ���ϵı���ͬ����Ȧ�ɵ㡣����䣬��������س�Ϊ-34.44%������ͬ��ƫ�ɻ���ͻ���ƽ��-45.40%�Ļس�ˮƽ����Ͷ�ʵ�������������з����봴����������ͬ����Ҫ�����㷢���������������ߵľ���ƽ�⡣

�����ʱ���гɸ�ϸ��Ƭ�Σ������ȶ��Ը����ԡ�Wind������ʾ���Գ���������2025���ļ���ĩ�������������֤800ָ���ļ���ʤ�ʸߴ�80%��Ҳ����˵���ڳ���80%�ļ���������Ƚ�����Ӯ���г����֡�

������Դ��Wind

�����Դ���о��Ŷ�����2025��12�µı����з������㷢�������ڲ�ͬ�г������ı��֣��ó��Ľ����ǣ���2023�������IJ�ͬ�г�����(����Ϊǿ�С����С�����)����ȫ�г�ɸѡ���ĸ�ʤ�ʻ����У����㷢������һֻ��Ʒ�ܹ���ȫ���������������������档

����������г�������ţ�����ڼ����ַ���л�����2018������У���2019-2020��ĺ����ʲ�ţ�С�2021�������Դ�����˳���2022-2023����������ٵ�2024���ļ���������AI������߶�����Ϊ���ߵĽṹ�����飬��ÿһ���г������ľ���У��㷢�����Ӷ��������Լ��Ľ��ࡣ

������ô�����ģ�

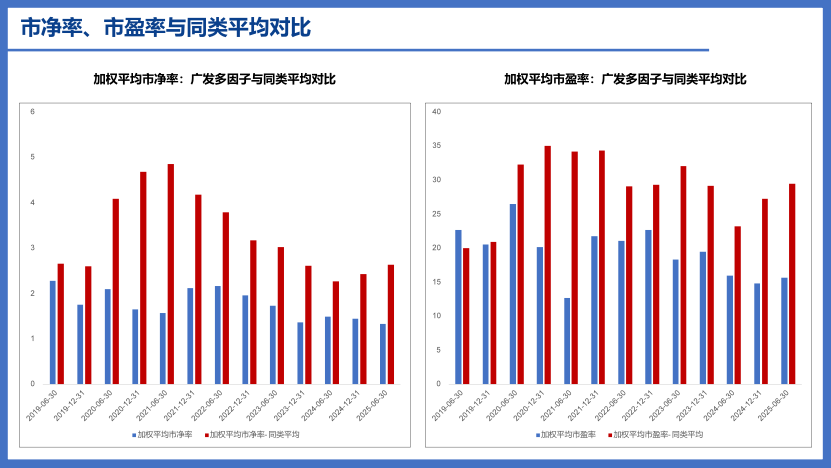

���������ȥ������ijֲּ�¼�����ǿ�����һ���������ȶ�����Ϲ���ģʽ����ҵ������������ҵ�����ȡ��г��������ֵˮƽ�ȶ�̬������ƫ��಼����Ե��İ�飻�ֹɷ�ɢ��ǰʮ���زֹ�ռ�ȳ���ά����40%-60%֮�䣻��ֵ���ֿ��ƣ���2018��6����������ƽ����ӯ�ʴ�������17-26���������Ե�λ��

�ڻ����ȥ�ijֲ��У������ֳ���Ϊ���Ե���ҵ�ֶ�������������ǰ�����ҵ���������ϻ������Ĺ�����̸�����Կ����û���ƫ����಼�֣��ڵ�ֵ����ҵ��Ѱ�һ��ᡣ����ͼ���Կ��������������ڽ�ϲ�ͬ���г�����������ϵ���ҵ���á�

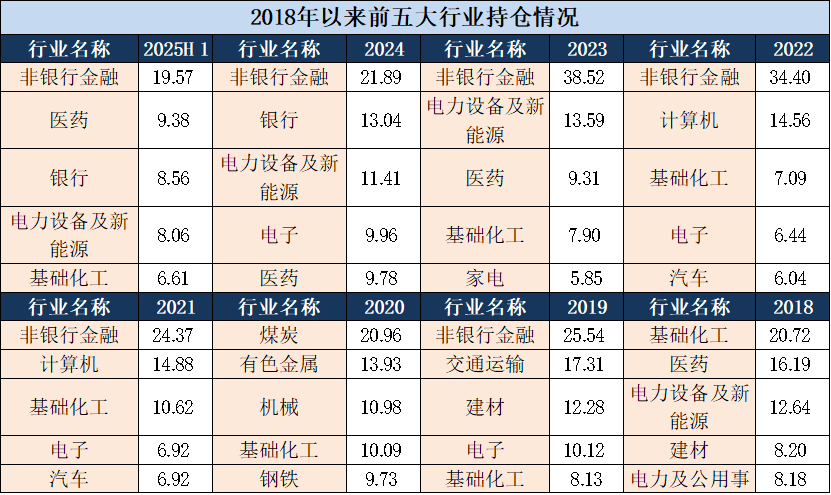

������Դ��Wind��2018�걨~2025���б�����������һ����ҵ���࣬��ҵ����ָ������ҵ�ֲ���ֵռ��Ʊ��ֵ�ı���

��ֵ���ԵĶ�̬����

��2016��ĩ��2025�꣬A���г�����������������ţ�����ڣ�����л������㷢�����ӵĹ�ģҲ������IJ���ʮ��Ԫ���������ڡ�����˸��ӵ��г������У�����Ժ���ʼ�ձ�������������Ӧ�ԣ�

�����ڣ��ڼ��ؼ�ֵ�ں˵�ͬʱ���������ж�̬������

�㷢�������Գ���֮������ȷ�����Լ�ֵ����Ϊ����Ļ��������ϸ�Ĺ�ֵ������Ϊ��ȫ�ʡ���һ�������죬�����������ڵĿ�����ϢϢ��ء�

2018��ĩ�������ģ�в���1��Ԫ�����ڳ���������ע�ط��տ��ƵĻ���Ͷ����Ϊ�������ڴˣ������Ŷ�ѡ���ϸ�Ĺ�ֵ���ɹᴩ��Ϲ���ȫ�̣��춨�˲�Ʒ�����ļ�ֵ��ɫ��

����һ����£��Ŷ��ص�����“����Ӯ��”��“�������”��������չ�����֡�

“����Ӯ��”ָ��δ���г������֪�����ѳ���ҵ�����ټ���ijɳ�����ҵ�����磬2019��һ���ȣ������20�����ӯ��(PE)��ǰհ�Ե��زֲ��ֵ�ʱ��ֵ������������Ԫ����γ��ܣ����ֲ��������ȱ������ı����ҵĻر���

“�������”��ָ�����������ȷ�յ㡢��ֵ�ѱ�����ѹ�������ڻ�������ת��ҵ������������ʵ�����ű���֤����2020��ĩ�������ú̿��ҵ���ڹ���յ�ǰϦ�����о���(PB)��0.6���ļ۸���಼��º�����ܣ�����ջ��ֵ�ع�����ķ�����档

�ܽ�����Ժ��ģ������ڹ�ֵ�����������İ�ȫ�ʱ����£�ͨ������ҵ����ӯ���仯�����죬��ȡ��ֵ�ع��������ij������档

������Դ��Wind��2019���б�~2025���б�

Ȼ����ִ�м�ֵ����Ҳ�����������ս���㷢������Ͷ���Ŷ�����2021���·��������������ս��ҪԴ��������գ�

��һ��ƫ���г��ȵ������ܵĻ���ɱ������г��ʽ�ӿ��������������ʱ����ֵ�ֵ����ӵ���IJ��������ڶ����ڳ��ܽϴ�ҵ��ѹ����

�Դˣ��Ŷӹ�����“��+ӯ����ת+���Լ۱�”������ѡ�ɱ������У�“��”�ǰ�ȫ�棬���ڿ������з��գ�“ӯ����ת”�Ǻ�����������ȷ�������������ϵķ����Ա仯��“���Լ۱�”��Ҫ�����пռ����Զ�������з��գ��Բ���ƫ���ȵ�Ļ���ɱ�����������ۣ��������ȴ�ת��Ϊ�����ļ�ֵ���֡�

������Ƽ��������ܵ߸�ԭ�е�ӯ��ģʽ���Դˣ��㷢������Ͷ���Ŷӵ�Ӧ�Բ����Ƕ�̬���������ǹ��ء�������ʶ���������г��ṹ�仯�죬A�ɲ�ҵ�������٣�Ͷ���߱�������������֪�߽硣

2023�꣬������ҩ��ҵ���ں������г���ע����ʱ���Ŷ�ͨ��ϵͳѧϰ�������֡�Wind�����ڱ�����ʾ��2024��һ���ȣ��㷢�����Ӿͽ���Z��ҩ—U����ǰʮ���ز֡��Ե�������2025��6��30�գ��ù��ۼ��Ƿ���103%��

�����������ڹɿ������еķ��ա����ڹ������ĺ���о����飬�Ŷ�����ʵ���д��һ��“���������”������ϵ��ͨ�����о��á����ߡ�ӯ����������ڣ���̬������ҵ�������ã����������ж�ȷ�ԣ�����ǿ���Ӧ�Բ��������ԡ�

����ȫ�̣��㷢�����ӵ�Ͷ��ʼ��“��ֵ”��һ���ģ������г�����ţ�ܽ����ѹ�������в��ϵ�������Ͷ����ϵʼ�ձ��ֿ��ŵ���̬��ͨ��������չ�����߽磬���������ۻ������ҵ��Ǩ������ʵ���˴�Խ���ڵ��ȶ����֡�

�Ӹ��˽�������ϵ����ս

“û��ʲô�����ؼ�������������������˾����ϵ����ս��”�����������仰�������˹㷢�����ӳ����Ƚ����ֱ���ĸ���֧�š�

�����ۻ�����ͨ���۽���������ֻ���Ĺ�Ʊ�Ĵ�ͳģʽ��ͬ���㷢�����ӵ��о����Ƿ�Χ�ߴ�1200ֻ���ϣ������ҵ�ֲ������Ԫ����2025���б��ֲ־ͺ�����30������һ����ҵ������ģʽ��Ҳ���������о���������Ϊ�г������ϡȱ�Ĵ�����

�����Դ���Ŷ����ڡ���������ѡ������������Ͷ�������Ͷ�����ȡ�——����������Ȧ�о�ϵ�б���֮������ָ�����㷢��������һֻ����ѵõļ�߿��������Ͷ�ʵIJ�Ʒ���ҽ������ڱ��ֿ������ƵĻ����ϣ�������չ��ȡ����ɳ�������ֲ�ͼ�������ƫ�ֲ���չ�ֳ������ѡ��������ϸߵ�ʤ�ʡ�

�㷺����ҵ��������ȵĸ����о����벻���㷢�����ƽ̨��ǿ��֧�š����嵽�㷢�����ӣ��㷢�����Ͷ��ƽ̨����ϵΪ�������ṩ������ά�ȵĸ��ܣ�

һ����ʵ�Ļ������о�֧�֡��о�ƽ̨�������Ч������������������������ѡ�����������磬2020���°�����2021���ϰ��꣬�㷢�����ӻ���ͨ���ص�����ú̿����ɫ������������˳������ҵ�����ͻ��ҵ����2020�꣬��˾�о���չ���ڵ����豸����Դ�����ġ���������ɫ�������ȶ�������ҵ�Ƴ���ģ����ϣ���ȳ������������40%�����ݹ㷢������Ŷӵ�ͳ�Ʒ������о�Ա�Ƽ��ĸ��ɳ����˳ɱ����ɣ�����������о������Ͷ�ʼ�Ч�ĸ�Чת����

���ǿ�ѧ�����þ���֧�֡���A���г���������ҵ����ķֻ��ȸ��ڳ����г���Ϊ�ˣ��㷢����ר���齨�˺�۲����Ŷӣ�ͨ��������ͬ��ҵ��ӯ������ɼ۵ĺ����������أ��ٽ�Ϻ�۾��úͲ�ҵ�����жϸ�������ķ�����ҵ���ý��顣���磬2023�꣬��۲����Ŷ���Ϊ�г��������ӳɳ�ת���ֵ����һ�ľ���Ͷ�ʷ����۽����ٽϴ���ս����“������ǿ”�ĺ�ۻ���������“����+����”�ĸ�����ԡ�����Ŷ�Χ��“����”��һ�������д��ϵ����ȱ��棬Ϊ�������ṩǰհ������֧�֡�

���Ǿ�ϸ������Ϲ������ܡ�����ڻ���Ĺ�����ս���㷢�����齨��“�Զ����Ϊ���ģ�������������Ͷ��”�Ļ����������Ŷӡ��Ŷ��е������о�Ա�۽����ɻ������볤��������������������о���ͨ��ģ��ϵͳ�Լ���г�״̬��������Ϸ��ա����ȶ������������ӡ֤��Ϊ��������Ͷ�ʾ����ṩ˫��У�顣

�����֮���㷢����������8����Ӯ����ָ����ʵ���ǹ㷢��������Ȩ��Ͷ���Ŷ�ϵͳ����ս��������Ӱ——�������о����ǡ�רҵ������ھ����Ͻ���Ͷ�����̣���ͬ��������ɳ�����Ͷ�ʾ�������

��Խ���ڵĻ�ʯ

�㷢�����ӳ�������“��ʤ”��¼��������һ����Ʒ�ijɹ�������һ��Ͷ�з��������Ŷ�Э��ģʽ����Ч��֤��

��Ϊ����Ͷ�ʽ�ʾ��һ����ѭ�IJο�˼·���ڲ�ȷ�����г��У�Ͷ����Ѱ���ȷ���ԣ�������Ӧ�����ڶ��г�����ľ�Ԥ�⣬����Ӧ��Դ��һ���߱��߶���Ӧ�ԡ�ӵ�ж�Ԫ������Դ���������������Ͷ��ϵͳ��

������һϵͳ���ؼ���������������ں�������

���ȣ��Ƚ��ij���Alpha�����ɸ��Ƶľ��߿�ܡ��㷢�����ӵij���ҵ��������Դ�ڶ��ȵ�����Ѻעij������ҵ�����Ǹ�ֲ��һ���ظ�������֤�ľ���ϵͳ������ϵͳ�Ӿ�����������������Թ�ֵ����Ϊ��㣬�ں϶Ի�����仯�Ĺ۲졢�������ҵ������������������ӣ��Ӷ��ڳ�����������������ߵ�ʤ�ʡ�

��Σ��־õľ�����������֪�ij��������������ڵ����ڡ����ڣ�����������������Ĵ���ҩ���߶����죬�Ŷ�����Ȧ����չʼ�հ�������ȵIJ�ҵ�о������ֽ������Ǹ��磬���ǻ��ڶԲ�ҵ���ƵĶ����жϣ�����������֪�л������ֵ������ϵ�����������ڶ�̬�仯���г��У��������뾲̬��ֵ����Ĺؼ����ڡ�

���ƽ̨����ϵ��ʵ���dz�����ʤ�ĸ������㷢������Ϊһ��ƽ̨��˾��������ȫ�г���ȫ��ҵ��ȸ��ǵ��о���ϵ����۲��Բ��Ժ�۾��á������ʲ����г�������������о������������ý��飬�о���չ������ϸ����ҵ���ɲ���Ͷ�ʻ�����ھ�۲�������ҵ�о�˫�������������Ŷӵ�Э����Ȼ����˵����˿�Ϸ죬��Ҳ��ʱ�������һ���ڸ�����ת����Чִ�У�ΪͶ���ṩԴԴ���ϵ�֧�֡�

������ȥ���㷢�����Ӿ���˴���Ӯ����ָ���ijɼ�������û�д�����£�ֻ���ո�һ�յ��о����������˼��������ִ���������ĺ�ȡ���Ͷ���߿������ı����Ǵ��о�ƽ̨��ȫ��֧�ź���ϵ����ս�ĺ��������ǹ�ͬ������Ӧ��δ���г������Ļ�ʯ��������̽����һ��������Ҫ�ij������⣺����ڲ������г��У�������Զ��

������ʾ����ʷҵ��������δ�����֣�����Ͷ���з��գ�����������������ἰ����Ͷ�ʰ���Ϊ��ʷ�ֲ������������δ��Ͷ�ʽ��飬����Ͷ�ʴ��ڲ������ա�

����Դ���ƾ��������ںţ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP