上周(6月22日—26日),半导体产业链全面爆发,成为科技主线中的主线。Wind数据显示,中证半导体材料设备主题指数单周涨幅超15%,上证科创板芯片指数涨幅近9%。资金面上,44只半导体及芯片相关指数基金上周合计净流入超260亿元,成为全市场资金流入最集中的方向。

半导体设备与科创芯片两条赛道同时受到资金追捧,但两者的底层逻辑存在本质差异——选错方向,可能意味着完全不同的风险收益特征。

两条指数最核心的区别在于产业链定位。

中证半导体材料设备主题指数从A股中选取40只涉及半导体材料和设备的上市公司,聚焦芯片制造的上游环节。从行业分布看,半导体设备占比65.78%,半导体材料占比23.41%,电子化学品占比9.74%,三者合计接近99%。这条指数几乎完全暴露于半导体上游,对设备国产化和下游扩产逻辑的敏感度极高。

上证科创板芯片指数则从科创板中选取50只芯片相关上市公司,聚焦芯片设计与制造环节。从芯片设计到晶圆制造,再到封装测试,这条指数覆盖芯片从设计到成品的完整链条。从行业分布看,数字芯片设计占比47.66%,是第一大权重行业;半导体设备占比18.67%,集成电路制造占比15.41%,此外还覆盖模拟芯片设计、半导体材料等。这条指数同时包含芯片设计和制造等环节,核心驱动力来自AI算力需求爆发。

从行业分布数据可以清晰看出,中证半导体材料设备指数是半导体上游的纯暴露,上证科创板芯片指数则是芯片产业链的纵向覆盖——两者在行业权重上几乎没有重叠竞争。

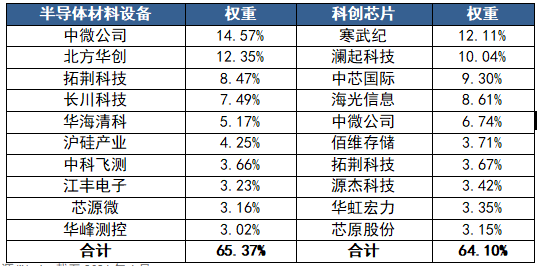

从前十大成份股可以更直观地看到两条指数的差异。

表:两只指数前十大成份股

注释:数据来源Wind,截至2026年6月

中证半导体材料设备指数的前十大成份股清一色是半导体设备和材料公司,中微公司、北方华创、拓荆科技等国产设备龙头悉数在列。科创芯片指数的前十大成份股则横跨芯片设计和制造两大环节,寒武纪、澜起科技、海光信息是AI芯片设计龙头,中芯国际、华虹宏力是晶圆制造龙头,中微公司和拓荆科技作为设备龙头也有一席之地。

从投资逻辑看,两条指数分别对应半导体产业的两大核心驱动力。

中证半导体材料设备指数的核心逻辑是国产化与下游扩产的双轮驱动。MATCH法案的落地进一步强化了国产设备的紧迫性,国内晶圆厂正加速推进设备供应链国产化。从需求端看,AI驱动芯片算力需求增长,下游厂商扩产意愿强烈,设备订单持续放量。这条指数的弹性主要来自国产化进程的加速——当国产设备从能用走向好用,市场份额的提升空间较大。

科创芯片指数的核心逻辑是AI算力需求与国产芯片崛起的双重催化。随着大模型训练和推理需求爆发,国产AI芯片企业迎来业绩兑现期。寒武纪、海光信息等公司营收高速增长,验证了国产算力的商业化路径。这条指数的弹性主要来自AI芯片的业绩兑现——当国产芯片从概念走向盈利,估值有望迎来重估。

两条指数的差异意味着不同的投资回报路径。看好半导体设备国产化的长期空间,希望聚焦产业链上游确定性,中证半导体材料设备指数是更纯粹的选择。看好AI算力驱动的先进制程需求爆发,希望同时覆盖设计和制造环节,则优先选择科创芯片指数。

对应产品方面,易方达中证半导体材料设备主题ETF联接基金(A/C:021893/021894)和易方达上证科创板芯片ETF联接基金(A/C:020670/020671)可在基金公司直销平台、银行及互联网渠道申购。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP