放眼近期全球市场,没有哪个板块比半导体更让人心神不宁。

上周,Meta一纸“进军云计算、出售闲置AI算力”的消息,被市场直接解读为算力需求见顶的信号。费城半导体指数单日重挫逾6%,恐慌情绪跨过太平洋,A股半导体材料设备指数盘中一度跌超9%。

然而仅仅数日过后,市场的风向已在悄然转变,几条重磅消息重新点燃了半导体产业链的关注度。

重磅之一,来自HBM之父金正浩。他给出了一个令人深思的判断——“AI的本质是内存,GPU真正工作的时间只有10%”。换句话说,AI算力真正的瓶颈不在计算端,而在存储端,这意味着存储芯片及其上游设备的需求远未到天花板。

国内企业端的业绩也在同步佐证。存储芯片龙头江波龙上半年净利润预计92亿至110亿元,同比增长逾600倍。受此催化,7月6日存储芯片板块集体高开。

短期波动加剧,半导体设备的基本面,到底有没有动摇?

政策持续加码:韩国再添100万亿韩元

就在市场对算力投资方向争论不休之际,韩国用连续出牌给出了答案。

6月底,韩国大规模芯片建设计划落地——计划在西南部建设四座芯片厂,投资约800万亿韩元;在AI数据中心领域投入约550万亿韩元,目标在2035年建成18.4GW容量。紧接着,韩国8月将成立提升芯片产业竞争力的专门委员会,从国家层面统筹推进半导体产业集群建设。

从800万亿建厂到成立国家级产业委员会,政策密度和力度都在升级,传递的信号再明确不过:全球AI算力链条没有降温,韩国正以战略级别持续加码。

产业端的数据同样振奋。三星电子即将于7月7日发布二季度初步财报,市场普遍预期三星电子第二季度初步盈利将创历史新高,部分券商更是预测其营业利润同比飙升17倍。

此外,存储涨价潮或仍将持续。据集邦咨询(TrendForce)最新预计,2026年三季度传统DRAM合约价环比上涨13%至18%,NAND Flash合约价环比上涨10%至15%。报告指出,AI推理系统和超大规模数据中心的需求依然强劲,足以让DRAM和NAND供应持续受限。

“卖铲人”的确定性:藏在产业链最深处

如果用一个词概括半导体材料设备的投资逻辑,那就是“卖铲人”——不管谁挖到金子,卖铲子的人先赚到钱。

半导体材料设备处于芯片产业链最上游。刻蚀、薄膜沉积、清洗、量测检测……芯片制造的每一道核心工序都离不开设备支撑。晶圆厂要扩产,设备先行;制程要升级,设备更新。正因如此,半导体材料设备是芯片扩产的“必经环节”,其需求稳定性天然高于下游芯片厂商。

这一逻辑在国产存储龙头的扩产节奏中已得到充分验证。以长鑫科技为例,其招股书披露,2026年一季度实现营业收入508亿元,同比增长719%;2025年产能利用率高达95.73%。当一家制造企业的产能利用率逼近极限,意味着扩产和采购新设备的必要性大幅上升。长鑫2023年至2025年资本性支出分别为437亿元、712亿元、497亿元,持续高位的资本开支正源源不断地转化为设备企业的在手订单。

与此同时,国产化率提升为国内半导体设备行业打开了第二条增长曲线。数据显示,我国半导体设备国产化率已从2019年的14%提升至2025年的24%,刻蚀、清洗等环节国产化率已达30%至65%。“十五五”规划将集成电路列为战略性新兴支柱产业之首,国家大基金三期募资规模约3440亿元,重点投向半导体设备领域。有市场分析认为,政策与资金的持续加持,意味着半导体设备国产化率提升并非短期题材炒作,而是由新型举国体制推动的长期产业趋势。

从业绩层面看,半导体设备的确定性还有一层独特优势。半导体设备从下订单到确认收入往往需要约一年时间——订单在手,业绩按验收节奏逐步兑现,前瞻性较强。根据Wind一致预测,中证半导体材料设备主题指数成份股2026年预计整体营收同比增长30.8%,归母净利润增速达73.7%,在科技板块中兼具成长性与确定性。

如何布局?一键覆盖“卖铲人”赛道

对于希望把握半导体材料设备这一“卖铲人”赛道的投资者而言,借道指数基金进行布局是一种高效便捷的选择。

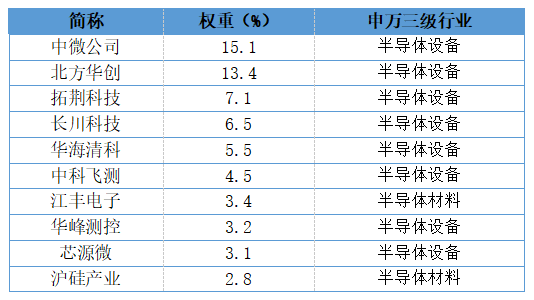

中证半导体材料设备主题指数聚焦半导体设备和材料两大核心环节。具体来看,半导体设备行业在指数中的权重高达67.6%,半导体材料行业占比21.7%,合计近九成,行业“纯度”突出。指数前十大成份股全部来自半导体设备与材料行业,合计权重64.7%,龙头集中度较高。

中证半导体材料设备主题指数前十大成份股

数据来源:指数直通车,截至2026年6月30日。

半导体设备ETF易方达(159558)跟踪中证半导体材料设备主题指数,该ETF最新规模超170亿元,流动性较好。值得注意的是,该产品近3个月净流入74亿元,在跟踪同一指数的ETF中排名第一,资金用真金白银表达了对这一方向的认可。

对于没有股票账户,但希望布局国产算力、存储扩产和先进封装设备材料放量主线行情的投资者,可以关注易方达中证半导体材料设备主题ETF联接基金(A类:021893;C类:021894)。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP