(原标题:这家公司成为宁德时代“钠电正极粉料第一供应商”,2030年拟实现百万吨级产能丨机构调研)

这家公司钠电技术路线全面覆盖,聚阴离子产品多项指标处于领先地;2030年拟实现百万吨级钠电材料产能;已与国内外的头部客户签署了合作协议,宁德时代年前再“锁长单”,这家公司成其“钠电正极粉料第一供应商”。近十个交易日该公司股价涨近30%。

①钠电技术路线全面覆盖,聚阴离子产品多项指标处于领先地位

②2030年拟实现百万吨级钠电材料产能

③与国内外头部客户合作,成为宁德时代“钠电正极粉料第一供应商”

11月17日,广发证券等146位机构投资者参加了容百科技(688005.SH)的投资人交流会。公司是一家全球化的动力与储能领域全场景覆盖的正极材料综合解决方案提供商,已完成由三元正极材料龙头向全球领先的新能源材料平台公司转型。

本次调研过程中,机构普遍关注钠电材料在各应用场景的前景、公司具体的钠电产能规划以及钠电正极材料如何保证未来合理盈利预期。

南财金融终端数据显示,截至11月18日收盘,该公司股价近十个交易日已上涨29.25%。

图源:南财金融终端

公司表示,钠电材料凭借其高安全性、宽温域作业、低成本、资源丰富、生产兼容性好以及卓越的快充和倍率性能,在动力、储能、启停、小动力等市场具备广阔应用前景。其中,储能市场需求多样化,钠电的多个特性完美契合其要求。

公司的钠电技术路线全面覆盖。目前公司聚阴离子产品在循环寿命、压实、能量密度等关键指标上均处于领先地位。钠离子电池材料作为公司重点布局的新兴赛道,其技术研发、产品矩阵、产能规划及客户合作均取得显著突破,为公司新兴业务增长奠定坚实基础。

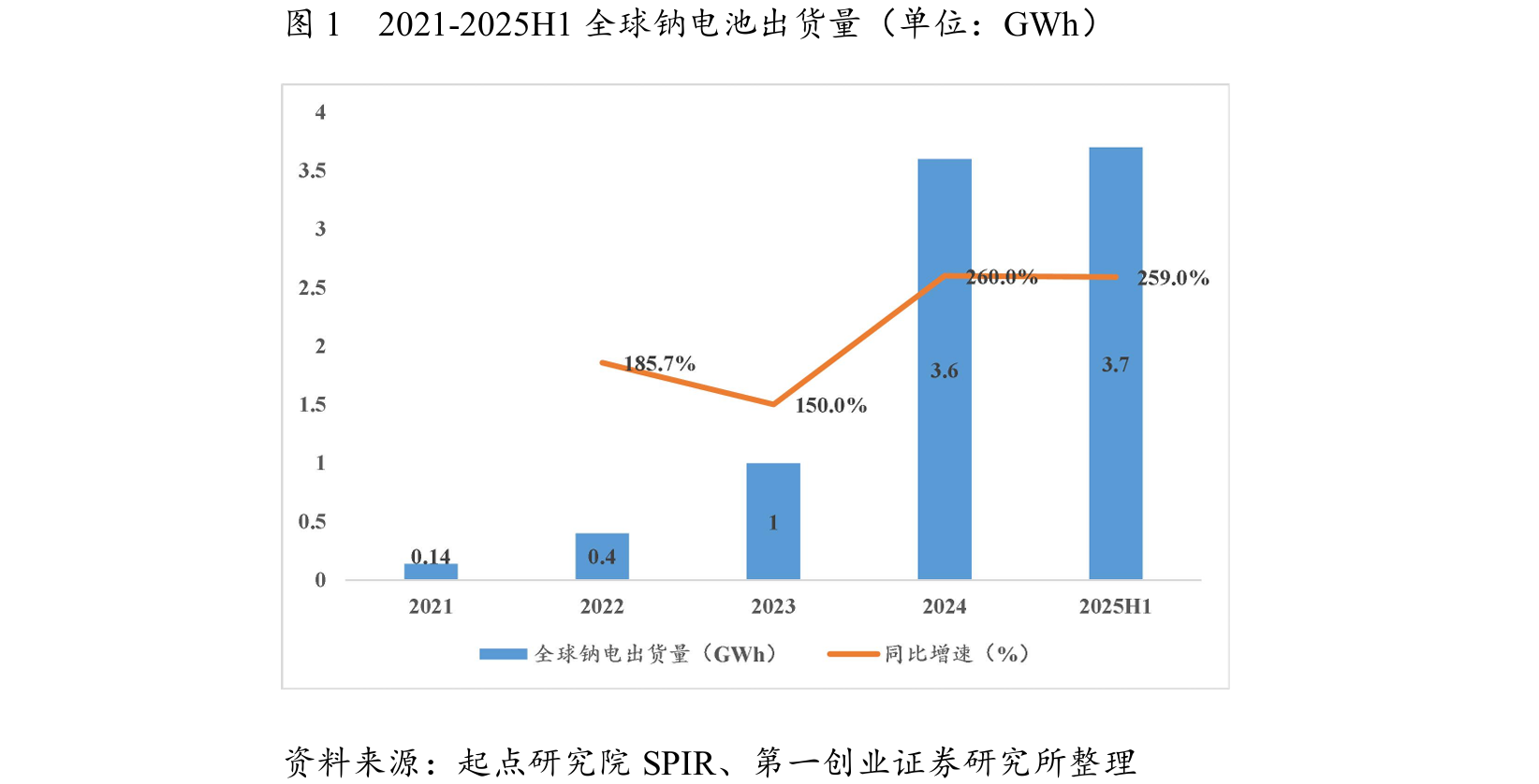

按起点研究院SPIR的统计,2025H1全球钠电池出货量达到3.7GWh,同比增长259.0%;预计2025年全年出货量有望超过23.1GWh,同比增幅达到542.7%。2021年到2024年全球钠电池出货量的复合年均增长率达195.2%。

第一创业证券指出,钠电池行业的扩产潮已经到来。伴随着新型储能的爆发式发展,钠电池因高安全性、长寿命及环境适应性强的特征,将在新型储能等领域获得越来越多的应用。短中期看,钠电池行业将面临销量大幅提升的利好;长期而言,随着扩产和研发投入的增加,钠电池的价格优势将得到进一步强化,有望与磷酸铁锂电池持平甚至更低,发挥出针对磷酸铁锂储能电池的替代机制,使钠电池行业景气度长期维持高位。

产能建设方面,公司于2025年在仙桃建成6000吨中试线,以验证新工艺与新设备。2026年预计通过改造与并购实现5万吨钠电产能,并新建5-10万吨一体化新产线。

公司计划2029年开始在北美、欧洲等海外市场布局产线,实现钠电全球本土化供应。并于2030年,实现百万吨级钠电材料产能。

公司表示,在AI发展带动智能电网、波动性可再生能源使用激增的背景下,储能市场将迎来新一轮需求爆发,公司钠电产品凭借其在动力与储能领域的双重适用性,有望从中获得较大的增量机会。

对于“钠电正极材料如何保证未来合理盈利预期,规避锂电式无序竞争?”的提问,公司表示,与上一轮因碳酸锂价格高企而催生的“钠电热”不同,本轮钠电的发展驱动力源于其自身在安全性、成本、性能等方面综合优势的成熟,是产业发展的必然结果。

一方面,锂电材料的“内卷”很大程度上源于原材料成本占比高且价格波动大,而钠电在原材料方面,来源广泛、价格稳定,竞争更侧重于独特的技术优势。

另一方面,公司将通过签订长单、探索电池极片直供、设备创新、领先一代的产品技术、布局回收闭环等创新商业模式,避免以价换量,致力于维持行业头部企业应有的、合理的盈利水平。

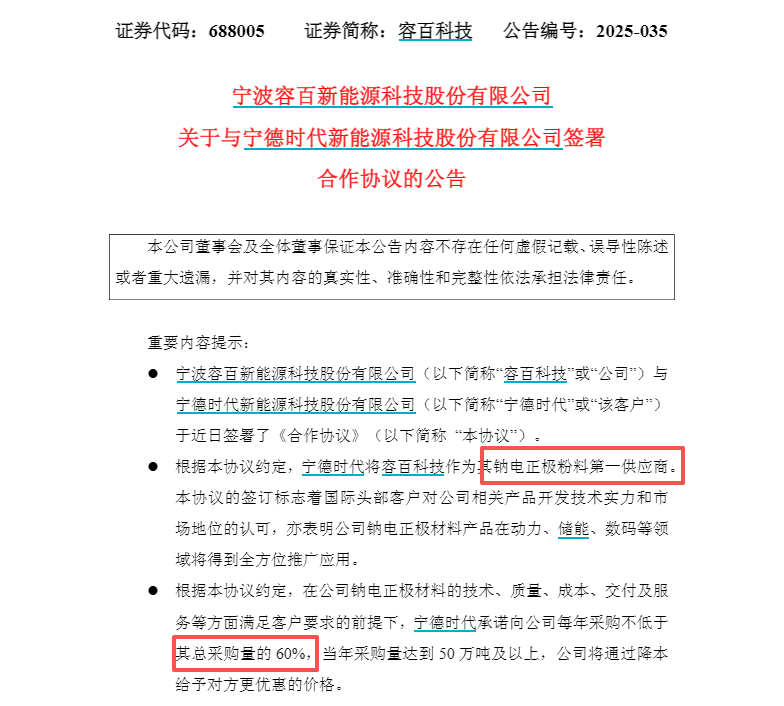

值得注意的是,11月16日晚间,容百科技公告,公司于近日与新能源巨头宁德时代签署了《合作协议》。根据协议,宁德时代将容百科技锁定为其“钠电正极粉料第一供应商”,宁德时代承诺,在容百科技满足相关要求的前提下,每年采购量不低于其总采购量的60%。

图源:公司公告

出口方面,公司表示,目前钠电正极材料不在出口限制范围内,公司全球化钠电产能布局有明确海外需求,公司已经与国内外的头部客户签署了合作协议,海外大客户的对接与放量出货预计会比国内晚1-2年。

长江证券:展望2025Q4及2026年,随公司新业务、新产品和新基地逐步释放,业绩有望逐步得到改善。整体来看,公司中期新技术、新基地放量在即,弹性可期。

东吴证券:公司海外布局优势明显,且新业务具备卡位优势。考虑新业务放量,上调公司2027年盈利预测。

调研纪要来源:

容百科技(688005)投资者关系活动记录表-2025-006

参考研报来源:

《长江证券―容百科技(688005)2025三季报分析:经营业绩短期波动,中期看好新技术&新业务&新基地增量》,曹海花、邬博华、叶之楠,2025年10月27日

《东吴证券―容百科技(688005)2025年三季报点评:三元新产品即将放量,新业务加速突破》,曾朵红、胡锦芸、阮巧燕,2025年10月20日

《第一创业证券―电池-新型储能行业高歌猛进,钠电池行业前景看好》,郭强、2025年9月8日

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP