(原标题:美联储将公布利率决议;中国11月社融等多个经济数据将出炉丨一周前瞻)

本周(12月8日至12月14日),中国方面,11月贸易账将公布,11月CPI、PPI、社融、M2等数据将出炉;两市超380亿元市值限售股解禁;本周央行公开市场将有6638亿元逆回购到期。

国际方面,美联储FOMC公布利率决议和经济预期摘要;巴西、菲律宾、瑞士、土耳其、乌克兰等多央行将公布利率决议。

日本公布10月贸易收支(亿日元)

日本公布第三季度季调后实际GDP季率修正值(%)

中国公布11月贸易账-美元计价(亿美元)

德国公布10月季调后工业产出月率(%)

瑞士公布11月消费者信心指数-季调后

欧元区12月Sentix投资者信心指数公布

加拿大公布11月先行指标月率(%)

美国公布11月纽约联储1年通胀预期(%)

澳大利亚公布截至12月7日当周ANZ消费者信心指数

澳洲联储公布利率决议

德国公布10月季调后出口月率(%)

中国公布11月M2货币供应年率(%)

中国公布11月CPI年率(%)

中国公布11月PPI年率(%)

中国公布11月新增人民币贷款-年初至今(亿元)

中国公布11月社会融资规模-年初至今(亿元)

EIA公布月度短期能源展望报告

加拿大央行公布利率决议

澳大利亚公布11月季调后失业率(%)

美国公布截至12月6日当周初请失业金人数(万)

美国公布10月PPI年率(%)

美联储FOMC公布利率决议和经济预期摘要

巴西央行公布利率决议

菲律宾央行公布利率决议

瑞士央行公布利率决议

IEA公布月度原油市场报告

土耳其央行公布利率决议

乌克兰央行公布利率决议

欧佩克公布月度原油市场报告

英国公布10月工业产出月率(%)

英国公布10月GDP月率(%)

英国公布10月商品贸易帐-季调后(亿英镑)

德国公布11月CPI年率终值(%)

无

无

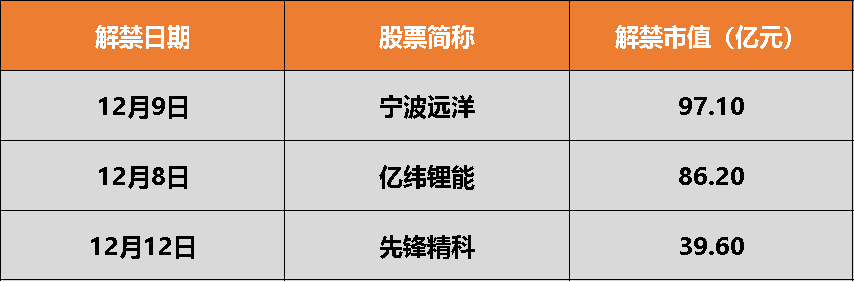

Wind数据显示,本周(12月8日至12月14日)沪深两市将有32只股票面临限售股解禁,合计解禁量为16.40亿股。按12月5日收盘价计算,合计解禁市值为381.58亿元。其中,解禁市值居前三位的是:宁波远洋(97.10亿元)、亿纬锂能(86.20亿元)、先锋精科(39.60亿元)。

具体来看,宁波远洋在12月9日将解禁10.60亿股,为首发原股东限售股份;亿纬锂能在12月8日将解禁1.25亿股,为定向增发机构配售股份;先锋精科在12月12日将解禁6,787.57万股,为首发原股东限售股份、首发战略配售股份。

据中国商报,国内成品油调价窗口将于12月8日24点开启。卓创资讯预计,本轮成品油零售限价压线下调与搁浅并存。按当前测算下调幅度计算,折合升价,汽柴油下调幅度或在0.04元/升左右。对于广大消费者而言,加满一箱50升的92号汽油预计将节省2元左右,消费者用油成本变化有限。截至目前,今年有23次调价,其中“7涨10跌6搁浅”,全年油价涨少跌多,全国92号汽油均价为6.87元/升,较年初的7.42元/升下跌近0.55元/升。

据上海证券报,我国首个脑机接口未来产业集聚区――“脑智天地”自今年7月在闵行区正式启动建设,并计划于12月10日召开全国脑机接口大会,正式宣布集聚区投入运营。

据中国通信工业协会数据中心委员会网站消息,为进一步凝聚算力产业共识,推动算力这一关键新型生产要素赋能千行百业,并贯彻落实“东数西算”工程,促进东西部算力协同,构建自主可控、高效普惠、绿色低碳的算力生态体系,提升我国在全球算力领域的竞争力,中国通信工业协会数据中心委员会拟于2025年12月11日在第二十届中国IDC产业年度大典期间,举办“2025算力产业生态高质量发展大会”(以下简称:大会)。本次大会将聚焦自主创新技术突破瓶颈,驱动创新应用、释放产业效能,依托绿色智能推动算力产业可持续发展。

据21世纪经济报道,证监会主席吴清12月6日出席了中国证券业协会第八次会员大会,围绕证券行业高质量发展发表了致辞,引发了周末证券业的高度关注。本次吴清的发言传递出“国家兴衰,金融有责”的核心导向,其中“功能发挥”作为关键抓手,为证券行业践行使命、助力资本市场高质量发展划定了核心路径。

据财联社,记者多方采访获悉,存储芯片现货价格近期大幅飙升,DDR4x颗粒年内涨幅超4倍,渠道端已出现“惜售”囤货现象,但作为制造业实体的手机等终端厂商目前库存水位处于历史低位,普遍低于4周(健康水位为8-10周),正面临供应链紧张下的“被动补库”局面。

国家医保局、人力资源社会保障部印发《国家基本医疗保险、生育保险和工伤保险药品目录》以及《商业健康保险创新药品目录》(2025年)。新版药品目录自2026年1月1日起正式执行,《国家基本医疗保险、工伤保险和生育保险药品目录(2024年)》(医保发〔2024〕33号)同时废止。各地要严格执行新版药品目录,不得自行调整目录内药品品种、备注、甲乙分类等内容。要及时更新信息系统和数据库,将新增的医保目录药品按规定纳入,调出的药品按规定删除,调整“备注”内容的药品要更新支付范围,同步做好药品编码数据库与智能监管子系统的对接,落实新版药品目录管理要求,加强费用审核和基金监管。

对于本次目录调整中未成功续约被调出目录的协议期内谈判药品,为保障用药连续性,给予其6个月的过渡期,2026年6月底前医保基金可按原支付标准继续支付,过渡期内各统筹地区要采取有效措施做好衔接,指导定点医疗机构及时替换。

Wind数据显示,本周央行公开市场将有6638亿元逆回购到期,其中本周一至本周五分别到期1076亿元、1563亿元、793亿元、1808亿元、1398亿元。

12月7日,国家外汇管理局统计公布数据显示,截至2025年11月末,我国外汇储备规模为33464亿美元,较10月末上升30亿美元,升幅为0.09%。这是我国外汇储备连续四月站上3.3万亿美元大关,续创2015年12月以来新高。央行连续第13个月增持黄金,11月末黄金储备为7412万盎司,较上月末增加3万盎司,增持量与上月持平。

据央视新闻,2025创新药高质量发展大会今天(7日)上午在广州召开,会议将发布2025年《国家基本医疗保险、生育保险和工伤保险药品目录》和首版《商业健康保险创新药品目录》。据了解,2025年国家基本医疗保险、生育保险和工伤保险药品目录是国家医保局成立以来的第8次调整。本次目录调整新增114种药品,其中50种为1类创新药。首版商保创新药目录共纳入19种药品,既有CAR-T等肿瘤治疗药品,也有社会关注度较高的阿尔茨海默病治疗药品。

据财联社,监管要求高管、基金经理跟投比例均需提升。新下发的《基金管理公司绩效考核管理指引》征求意见稿要求,绩效薪酬的递延支付期限不少于三年,董事长、高级管理人员、主要业务部门负责人、分支机构负责人和核心业务人员递延支付比例原则上不少于40%。在持基跟投上,高级管理人员、主要业务部门负责人应当将不少于当年全部绩效薪酬的30%购买本公司管理的公募基金,其中购买权益类基金不得低于60%,基金经理应当将不少于当年全部绩效薪酬的40%购买本人管理的公募基金,无权益产品的除外。

据财联社,记者获悉,《基金管理公司绩效考核管理指引》征求意见稿已下发。征求意见稿强化业绩考核,盈利比等指标,多处实现挂钩。整体定量考核中,要求基金投资收益指标中三年以上中长期指标权重不得低于80%。其中,高管层考核,基金投资收益指标权重应当不低于50%。基金经理等差异化考核,对主动权益类基金经理,基金产品业绩指标考核权重应当不低于80%,其中业绩比较基准对比指标考核权重不得低于30%;对负责销售的高级管理人员及核心销售业务人员,投资者盈亏情况指标考核权重应当不低于50%。

本周(12月8日至12月14日),沪深两市共有5只新股申购。其中科创板2只、深市主板1只、创业板2只。

2026年可能是盈利结构性回升下的慢牛行情。展望2026年,科技和周期盈利可能继续上升,信用也可能继续修复,但A股估值偏高,可能呈现盈利分化下的结构性慢牛走势,由拔估值行情转为基本面驱动。2026年行业配置科技成长和周期成长可能是配置主线。

一是成长行业方面关注科技成长中的电子、计算机、通信、传媒、军工、机械,周期成长中的有色金属、化工,大盘成长中的电新、医药等;

二是顺周期方面,建议关注有色金属、化工、食品饮料等;

三是低估值价值方面,建议关注家电、特钢、非银金融等。

A股进入震荡等待阶段。业绩真空期,题材的催化将是行情发展的重要线索。考虑到重要会议临近,市场也进入到对增量政策的等待阶段,未来政策如能超出预期,行情将顺势展开反弹。短期需保持耐心,围绕政策和科技等主线提前布局,等待情绪的回暖。行业方面:

大势上任何下跌皆买点,变盘即在未来不远处,上证指数将突破前期4034点的高点,行业选择上,科技为先锋,有色为中军,仓位上当前宜快进快出,若震荡区间突破可长期持股待涨。

目前宏观情绪转好,海外已走出多头形态,内盘创业板指则率先补缺口,走出了强者恒强的气势。目前恒生指数、中证1000指数等皆已走出震荡区间有望向上展开进攻,同时人民币走强,贵金属和有色金属上行都说明了全球风险情绪再次升温,大趋势转势下,攻守异形也。建议投资者积极做多,AI产业链行情未结束,仍为行情主线。

(声明:内容仅供参考,不构成投资建议。投资者据此操作,风险自担)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP