证券之星消息,日前创金合信宁和平衡养老目标三年持有期混合发起(FOF)基金公布三季报,2024年三季度最新规模0.22亿元,季度净值涨幅为4.11%。

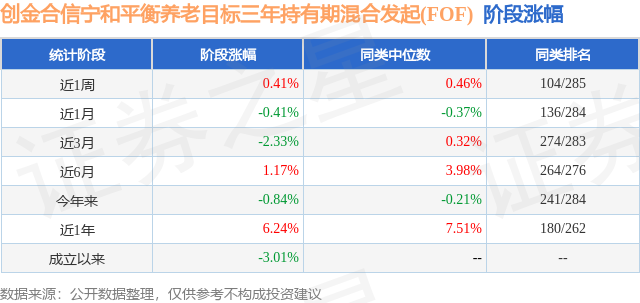

从业绩表现来看,创金合信宁和平衡养老目标三年持有期混合发起(FOF)基金过去一年净值涨幅为6.37%,在同类基金中排名48/247,同类基金过去一年净值涨幅中位数为4.05%。而基金过去一年的最大回撤为-10.74%,成立以来的最大回撤为-10.74%。

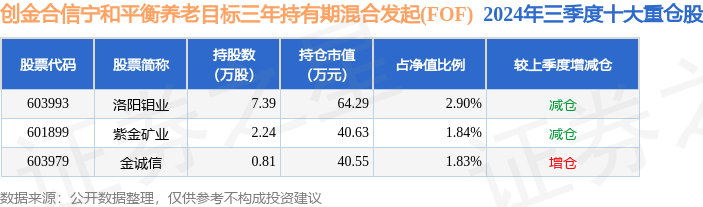

从基金规模来看,创金合信宁和平衡养老目标三年持有期混合发起(FOF)基金2024年三季度公布的基金规模为0.22亿元,较上一期规模2126.68万元变化了87.37万元,环比变化了4.11%。该基金最新一期资产配置为:股票占净值比6.57%,债券占净值比5.5%,现金占净值比0.94%。从基金持仓来看,该基金当季前十大股票仓位达6.57%,第一大重仓股为洛阳钼业(603993),持仓占比为2.9%。

创金合信宁和平衡养老目标三年持有期混合发起(FOF)现任基金经理为魏凤春 颜彪。其中在任基金经理魏凤春已从业4年又132天,2023年4月26日正式接手管理创金合信宁和平衡养老目标三年持有期混合发起(FOF),任职期间累计回报为-0.6%。目前还管理着2只基金产品(包括A类和C类),其中本季度表现最佳的基金为创金合信荣和积极养老目标五年持有期混合发起(FOF)(017728),季度净值涨幅为6.02%。

对本季度基金运作,基金经理的观点如下:三季度,国内基本面放缓的趋势较为明显,消费、地产拖累持续,制造业投资弱于上半年,工业企业利润增速偏低,供需缺口压制工业品价格。我们构建的领先(货币信用指标)、同步(经济增长指标)与滞后(通胀指标)三因子体系,较为清晰地刻画出当前中国的经济周期。具体来看:(1)国内领先因子9月24日之后,货币政策全面转向宽松,总量政策包括降准、降息、下调存款利率和存量按揭利率;结构政策包括针对房地产和A股市场这两个过去2-3年大幅调整的资产类别。我们认为货币政策全面转向的背后,内部而言是基本面的压力已经有较大影响;外部而言,美联储的超预期降息减轻了央行的压力。货币政策的宽松转向,使得短端资金利率下行的趋势更明确。财政方面呈现出弱现实,但强预期的情形:8月份财政收入继续走弱,1-8月一般财政预算收入完成进度只有66%;财政支出受到明显拖累,8月基建、民生相关的支出增速明显回落。债券发行方面,8月之后政府债发行开始提速。当前市场普遍预期后续的财政规模超过2万亿,如果今年要实现5%的GDP增长,需要财政的发力,大约要增发2-3万亿国债。(2)国内同步因子一是内需持续走弱:8月以来名义增速明显放缓,主要来自于私人部门资产负债表的收缩,以及地方财政收支缺口的加大。从PMI和BCI的分项指数来看,企业部门的需求压力仍然较大,其中出口订单指数连续收缩;营收和利润预期显著下滑;但9月边际略有改善居民部门受损较为严重:8月失业率有所上升,收入增速下滑。二是外需的拉动逐步减弱:8月开始,海外主要经济体景气度开始回落,叠加美国大选后对中国的贸易打压,四季度出口不确定性上升。因此,短期来看:四季度增长因子是否提前触底,取决于逆周期实际推行力度,观察财政缺口、消费端政策以及地产的修复;长期增长因子触底,需要看到名义GDP产出缺口的修复。(3)国内滞后因子工业品价格变化可作为经济变化的滞后指标,8月PPI同环比均下降,主要是受市场需求不足及部分国际大宗商品价格下行影响;9月PPI同比降幅扩大;我们预计在中美宽松货币政策以及国内财政发力下,四季度PPI降幅可能收窄。CPI价格三季度整体走高,其中结构分化较为明显;蔬菜、猪肉相关食品同步涨幅较大,带动食品分项显著走高;汽车、家电、房租等价格出现较为明显的下行,体现为名义增长和居民收入收缩的预期。三季度国内股票、债券和商品的表现,大体与我们对经济周期的判断相一致:其中在9月24日政策组合拳出台前(7.1-9.23),wind全A下跌6.63%、10Y国债收益率(活跃券)下行23.8bp,南华工业品指数下跌13.45%。在9月24日之后,我们跟踪的领先指标出现了重大逆转,基于此,我们分别展望了四季度中国和美国的经济周期:(1)四季度中国经济周期有望从衰退期向复苏前期过渡,核心关注财政货币信用:处于历史周期底部;未来随着货币政策持续宽松,后续财政发力预期充足,信用层面后续有望出现再次扩张迹象;增长:处于历史周期底部,受到地产、消费的持续拖累,8月以来基本面弱化趋势较为明显;随着货币宽松+中央财政的发力,增长周期底部有望提前出现;通胀:处于历史周期底部,CPI向上的趋势似乎更为明确;而PPI能否完全摆脱通缩区间是向经济周期从复苏前期过渡的影子观察指标。(2)四季度美国经济周期有望从过热期向滞胀过渡货币信用:处于高位回落阶段,美联储进入降息周期,但阶段性的降息预期收敛;私人部门信用韧性较强,政府财政后续大幅扩张面临约束;增长:处于高位回落阶段,但软着陆预期增强;需要关注美国财政能否保持在较高强度以及就业市场需求能否维持;通胀:处于高位回落阶段,通胀不断降温,接近联储目标区间;但在货币宽松、劳动力供给、供应链风险等因素干扰下,有二次通胀的概率根据上述判断,我们对于四季度中国和美国的大类资产排序如下:国内大类资产排序:权益>商品>债券美国大类资产排序:债券>商品>权益具体到国内大类资产配置而言,我们判断分母端的变化将先于分子端,权益资产会因市场参与者风险偏好逆转带来估值上的修复;基本面改善预期下,债券资产在负债端的扰动下,受到的压力会明显增加,但中长期胜率仍然较高;四季度我们倾向于超配权益资产,标配债券资产,对于长久期与低评级资产偏谨慎。三季度,本基金仍然基于创金大类资产配置策略基线进行组合管理,在可投范围内对权益(包括a股和非a股)、债券(中债和美债)以及商品进行配置,以实现在合理控制投资组合波动风险的前提下,取得长期稳健增值的目标。具体而言:随着A股的持续下跌,三季度整体权益仓位有所提升,但内部结构上减少非A股同时增加A股,行业暴露上仍然集中于上游资源、公用事业、交运等;债券内部结构有所变化,一是减持了久期相对较长的美债,二是增加了可转债比例,增加了组合的进攻性;商品上仍然保持了对黄金的战略配置仓位,同时略微增加了对有色的配置。三季度组合的波动较大,但管理人基于对经济周期和大类资产定价的理解,组合呈显出较为明显的反脆弱性特征。资产价格是高维的宏观经济的低维度投影,在对经济运行规律和资产定价的理解和探索上,我们将持之以恒。世界百年未有之大变局,我们唯有心存敬畏,方能行稳致远!

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP