证券之星消息,日前嘉实港股互联网产业核心资产C基金公布一季报,2026年一季度最新规模8.68亿元,季度净值涨幅为-16.84%。

从业绩表现来看,嘉实港股互联网产业核心资产C基金过去一年净值涨幅为2.11%,在同类基金中排名4226/4475,同类基金过去一年净值涨幅中位数为38.19%。而基金过去一年的最大回撤为-33.92%,成立以来的最大回撤为-58.08%。

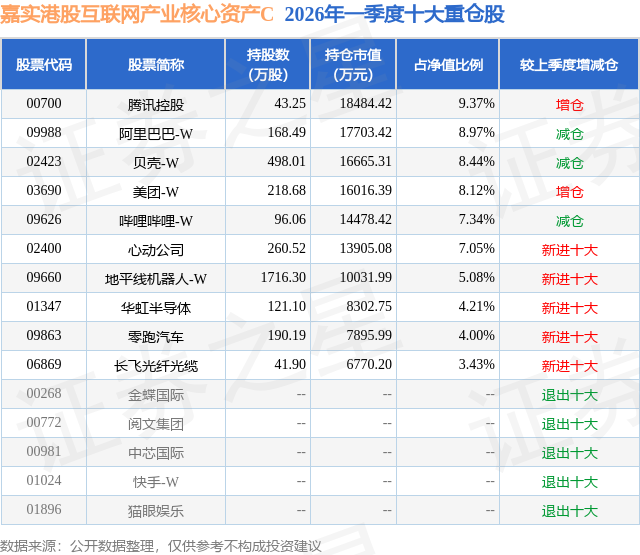

从基金规模来看,嘉实港股互联网产业核心资产C基金2026年一季度公布的基金规模为8.68亿元,较上一期规模7.26亿元变化了1.43亿元,环比变化了19.66%。该基金最新一期资产配置为:股票占净值比91.35%,债券占净值比5.79%,现金占净值比4.58%。从基金持仓来看,该基金当季前十大股票仓位达66.01%,第一大重仓股为腾讯控股(00700),持仓占比为9.37%。

嘉实港股互联网产业核心资产C现任基金经理为王鑫晨,近期离任的基金经理为王贵重。其中在任基金经理王鑫晨已从业6年又335天,2021年8月18日正式接手管理嘉实港股互联网产业核心资产C,任职期间累计回报为-28.72%。目前还管理着5只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:整体来看,1Q26国内宏观延续"名义修复+结构分化"的格局:政策层面保持偏积极取向、信用环境边际改善,但内生需求的恢复更多呈现"缓慢爬坡"特征。宏观主线不是"强复苏",而是"在托底中修复,在修复中分化"。从需求结构看,一季度的主要支撑仍来自政策托底相关链条、新质生产力相关投资以及外需的阶段性韧性。基建与制造业投资对总需求形成支撑,设备更新、先进制造、算力/电气化等方向对上游工业链条形成拉动;消费端在服务消费与部分可选品类带动下延续修复,但居民部门对大额、耐用品的决策仍偏谨慎,修复斜率不高。从价格与盈利看,通胀处于低位缓慢抬升,工业品价格的下行压力边际缓解,企业利润的修复更依赖成本端改善与行业景气结构性上行,而非全面的量价齐升。盈利改善更偏结构性,而不是所有行业一起变好。从地产与政策环境看,地产仍处于"去库存与政策优化并行"的阶段,销售和新开工的改善更依赖地方因城施策与信贷环境进一步友好;财政侧继续承担逆周期稳定器角色,项目端节奏对实体景气的扰动更明显;货币政策保持"稳信用、稳预期"的基调,为风险偏好提供底部。 u3000u3000值得额外强调的是,一季度中东局势显著升级,美伊战争(及其外溢风险)对全球宏观的影响主要体现为三点:其一,油价与能源链条的风险溢价抬升,强化了全球通胀预期的尾部风险;其二,避险情绪推升美元与美债等资产的阶段性需求,影响全球风险资产的估值分母;其三,地缘冲突对航运与供应链预期形成扰动,进一步加大企业资本开支与居民消费决策的不确定性。 u3000u3000我们重点覆盖的港股科技类指数在1Q26整体表现偏弱,背后主要由"流动性折价上升+AI投入的盈利可见性担忧+风格切换"共同驱动。地缘政治风险在一季度显著上行,尤其美伊战争引发的油价与避险波动,使全球资金更偏好高流动性、低波动资产。在这一背景下,港股科技作为高Beta板块更容易被动承压:一方面风险偏好回落导致权益资金阶段性撤退;另一方面对美元流动性、海外长端利率路径的担忧抬升了折现率,使估值更依赖远期成长兑现的公司出现被动的估值收缩。美伊战争对全球股市的冲击并不只来自"战争本身",更来自其对通胀预期与利率预期的二次影响;港股科技对这种"分母端"变化尤为敏感。其次,市场对大厂AI投入ROI的担忧压制估值:短期"成本端"更可见,收入端更难量化。市场对云/算力/模型训练/推理带来的折旧与费用压力定价较充分,但对AI带来的变现路径(广告效率提升、交易转化改善、会员与增值服务升级、企业服务渗透)仍缺乏统一的、可量化的锚,因此短期利润率波动被放大解读,进一步加重了估值压制。指数内部结构与风格轮动也放大了相对偏弱:一季度市场更偏好现金流稳定、分红/回购友好、业绩确定性强的方向;而港股科技中权重公司由于AI投入利润率承压,导致相对表现不占优。 u3000u3000我们认为,上述压力更多属于"风险溢价阶段性上行+AI商业化节奏预期差"的组合,并不改变互联网龙头在AI时代的核心竞争优势:数据、场景、用户触达与工程化能力将使其成为AI最重要的应用落地载体。 u3000u3000一季度我们围绕四条主线进行了组合结构优化。 u3000u3000第一,我们继续提高对核心互联网平台的配置权重,并坚定大厂AI投入的ROI。我们判断龙头平台的AI投入更容易转化为实打实的效率与变现:广告投放效率提升、搜索与推荐体验升级、交易与履约效率改善、客服与运营自动化、以及企业服务产品升级。在风险偏好改善的环境下,我们认为市场也会转向看AI的进展而非短期盈利压力。 u3000u3000第二,我们看好外卖战补贴下降带来的竞争回归理性与利润率修复。我们认为补贴强度的边际回落将推动行业竞争从"规模优先"回到"效率优先",平台的履约能力与流量分发效率将再次成为关键壁垒,因此在本地生活/即时零售链条上维持偏积极配置,试图发掘少数盈利预测有上调的互联网公司。 u3000u3000第三,我们降低软件相关暴露。在宏观"弱修复"背景下,软件企业客户预算与签约节奏更容易波动,订单与收入能见度偏弱,估值弹性不对称。同时,AI模型吃掉软件的叙事在美股流行,虽然我们认为事实并非如此绝对,但在当前阶段,我们选择规避这类不确定性。 u3000u3000第四,我们在一季度逢低增配部分回撤较大的新势力车企,重点选择具备出海逻辑的标的。我们认为海外增量市场的打开、智驾能力的规模化下沉以及规模效应带来的成本下降,将提升其盈利可见性,并有望带来估值修复。 u3000u3000最后想对投资人多说一句:港股科技短期的回撤与波动,今年大部分来自分母端流动性与风险偏好的扰动,尤其在美伊战争等地缘冲突抬升全球不确定性时,这种波动会更剧烈、更"情绪化"。但港股科技里聚集的是中国最优秀的一批科技公司,它们代表着未来AI时代最重要的应用场景与商业化载体。我们相信,扛过分母端流动性的波动,穿越投入期的噪音,回到商业化与效率兑现的主线,长期将有望带来丰厚回报。还请各位投资者坚持。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP