证券之星消息,日前华宝沪港深价值指数C基金公布一季报,2026年一季度最新规模0.08亿元,季度净值涨幅为0.07%。

从业绩表现来看,华宝沪港深价值指数C基金过去一年净值涨幅为18.86%,在同类基金中排名2070/2999,同类基金过去一年净值涨幅中位数为30.8%。而基金过去一年的最大回撤为-8.13%,成立以来的最大回撤为-28.35%。

从基金规模来看,华宝沪港深价值指数C基金2026年一季度公布的基金规模为0.08亿元,较上一期规模356.23万元变化了444.43万元,环比变化了124.76%。该基金最新一期资产配置为:股票占净值比94.75%,无债券类资产,现金占净值比6.33%。从基金持仓来看,该基金当季前十大股票仓位达41.12%,第一大重仓股为中国石油股份(00857),持仓占比为5.92%。

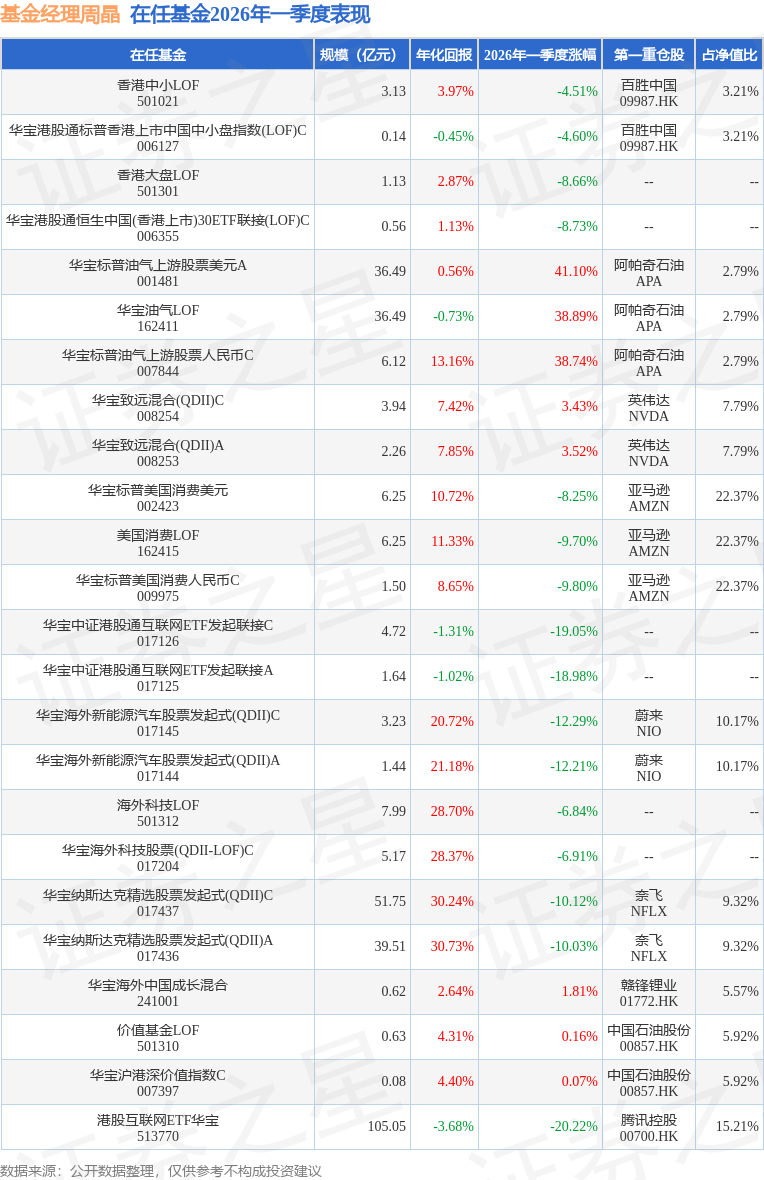

华宝沪港深价值指数C现任基金经理为周晶 杨洋。其中在任基金经理周晶已从业12年又312天,2019年5月17日正式接手管理华宝沪港深价值指数C,任职期间累计回报为35.54%。目前还管理着24只基金产品(包括A类和C类),其中本季度表现最佳的基金为华宝标普油气上游股票美元A(001481),季度净值涨幅为41.1%。

对本季度基金运作,基金经理的观点如下:2026年一季度,沪港深市场延续分化走势且分化格局进一步凸显。截至报告期末(2026年3月31日),恒生指数累计下跌3.29%,表现相对偏弱,尤其3月单月跌幅达6.92%,呈现"前高后低"的走势;A股市场则由年初的"春季躁动"转为震荡回调,上证指数一季度累计下跌1.94%,收报3891.86点,深证成指一季度累计下跌0.35%,结束此前连续上行态势。标普沪港深中国增强价值指数一季度逆势上涨1.23%,延续稳健风格。一季度初,市场受"春季躁动"行情带动,叠加科技题材催化,A股与港股均出现阶段性冲高;随后受美联储鹰派信号、美伊地缘冲突升级影响,全球避险情绪升温,市场出现回调压力;后期国内稳增长政策持续发力,A股价值板块展现防御性,推动指数企稳,标普沪港深中国增强价值指数依托低估值标的优势,一季度最终逆势上涨,涨幅虽未跑赢部分防御性板块,但在市场震荡中仍保持相对平稳,延续了稳健的风格。 u3000u3000一季度,国内经济修复态势延续,呈现"供需同步回暖、结构分化"特征。制造业景气度呈现波动回升态势,3月制造业PMI回升至扩张区间(具体数据参考行业趋势推导),较2月明显改善,景气水平逐步提升。其中生产指数稳步上行,表明制造业生产活动持续恢复;新订单指数同步改善,需求端回暖迹象进一步明确;装备制造业、高技术制造业延续向好态势,持续为经济修复提供核心动力。消费端增速保持温和,1-2月全国社会消费品零售总额同比增长2.8%,其中除汽车以外的消费品零售额增长3.7%,网上商品和服务零售额同比增长9.2%,网上商品零售额增长10.3%,居民线上消费、餐饮消费表现亮眼,升级类商品消费持续发力,金银珠宝类、通讯器材类零售额同比分别增长13.0%、17.8%,文化休闲、网络娱乐等相关服务消费延续良好发展态势。 u3000u3000海外市场环境宽松节奏进一步放缓,鹰派基调显著。美联储于3月FOMC会议宣布维持联邦基金利率目标区间3.50%-3.75%不变,连续第二次暂停调整利率,11:1的投票结果显示内部更趋一致,仅1位官员主张降息25个基点,与2025年12月3人反对降息的格局相比,反对降息的声音大幅减弱,但政策整体偏鹰。点阵图显示,2026年中值预期仅降息1次(25个基点),7位官员主张不降息,长期中性利率上调至3.1%,宽松周期节奏大幅放缓。受此影响,一季度美债利率持续上行,美元流动性边际收紧,港股作为全球流动性边缘配置资产,成为外资回撤优先目标,未能受益于宽松预期。一季度港股日均成交额维持在高位,1月日均成交额2108.90亿港元,2月因农历新年降至1873.30亿港元,3月攀升至2262.19亿港元,但高流动性未转化为指数普涨,反而反映出资金的防御心态。同时海外政策不确定性与地缘风险交织,美伊军事冲突爆发、国际油价冲高,叠加外资避险减持,进一步加剧市场波动。南向资金则逆势加仓,一季度累计净流入2209.47亿港元,其中1月、3月净流入均超600亿港元,2月净流入超900亿港元,3月9日单日净流入372.13亿港元创历史新高,成为港股市场重要的增量资金来源,但未能完全对冲外资减持带来的压力。 u3000u3000A股与港股走势分化进一步加剧,价值板块防御性特征愈发突出。A股市场受益于国内稳增长政策托底、消费与制造业逐步回暖,虽经历阶段性回调,但整体波动幅度小于港股,价值板块凭借低估值优势展现出较强的防御性;而港股受美联储鹰派政策、地缘风险冲击、外资减持等因素制约,表现持续承压,恒生科技指数一季度大跌15.70%,进一步拖累港股整体表现。标普沪港深中国增强价值指数通过量化模型筛选沪港深三地低估值标的,虽受港股调整拖累,但依托A股价值股的稳健表现,有效对冲了部分市场波动,跨市场配置的分散风险优势进一步显现。中长期看,A+H价值板块估值合理性与防御性特征仍较为突出,国内经济持续修复将进一步夯实价值股盈利基础,若后续美联储宽松节奏重启、地缘风险缓和,有望为新兴市场资产提供潜在流动性支撑。但需注意,当前全球市场风险偏好仍受地缘局势、海外流动性波动、美联储政策预期摆动等因素制约,短期仍可能对指数走势形成扰动。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP