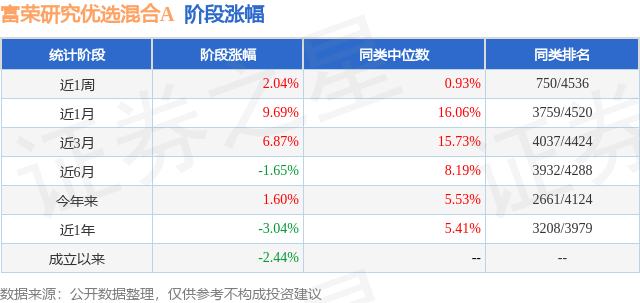

证券之星消息,日前富荣研究优选混合A基金公布一季报,2026年一季度最新规模0.01亿元,季度净值涨幅为-12.79%。

从业绩表现来看,富荣研究优选混合A基金过去一年净值涨幅为41.67%,在同类基金中排名2081/4479,同类基金过去一年净值涨幅中位数为39.3%。而基金过去一年的最大回撤为-21.24%,成立以来的最大回撤为-22.13%。

从基金规模来看,富荣研究优选混合A基金2026年一季度公布的基金规模为0.01亿元,较上一期规模185.49万元变化了-84.3万元,环比变化了-45.44%。该基金最新一期资产配置为:股票占净值比91.55%,无债券类资产,现金占净值比8.33%。从基金持仓来看,该基金当季前十大股票仓位达79.78%,第一大重仓股为乐鑫科技(688018),持仓占比为9.54%。

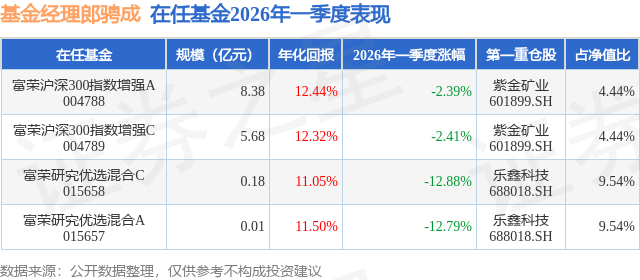

富荣研究优选混合A现任基金经理为郎骋成。其中在任基金经理郎骋成已从业5年又283天,2023年9月19日正式接手管理富荣研究优选混合A,任职期间累计回报为32.59%。目前还管理着4只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:报告期内,A股市场呈现显著分化格局。宽基指数涨跌互现,科创50下跌6.54%,创业板指微跌0.57%,而上证指数、沪深300分别下跌1.94%、3.89%;中小盘指数相对抗跌,中证2000、中证1000分别上涨1.22%、0.32%。行业层面分化更为剧烈,煤炭、石油石化、综合、公用事业等周期与资源板块领涨,而非银金融、商贸零售、房地产、家用电器等内需板块跌幅居前。风格指数方面,中小盘风格占优,小盘成长、小盘价值分别上涨2.27%、1.36%,而大盘成长、大盘价值分别下跌2.77%、4.53%。整体来看,市场呈现典型的"两极分化"特征,赚钱效应集中在少数板块,投资难度较大。 本基金在投资策略上,注重从产业周期视角出发,通过深入的行业研究和公司筛选,把握结构性机会。我们一方面从宏观层面分析行业政策导向、商业模式可持续性和竞争格局,判断各板块所处的周期阶段;另一方面,自下而上精选行业内具备成本优势、管理高效和治理完善的企业,结合基本面与估值水平进行综合评估,并动态优化持仓结构。一季度,组合重点配置了科技制造等景气度较高的领域,整体仓位保持稳定。 报告期内,中东地缘冲突的长期化正在深刻重塑全球大类资产的定价锚,资本市场被迫在迷雾中对极端的尾部风险进行重新定价。原油作为工业血液,其价格中枢的抬升绝非单纯的供给扰动,而是向全球经济体无差别征收的一笔隐性通胀税。这种宏观变量的异动直接穿透了传统的经济周期框架,使得全球资本体量在"滞胀"的阴影下重新寻找避险的港湾。 在霍尔木兹海峡维持基本通畅的基准假设下,油价的上涨更多体现为脉冲式的地缘风险溢价。这种温和的通胀粘性尚在可控范围内,全球经济凭借现有的韧性足以将其缓慢消化,欧美央行或许仍能勉强维持其预设的货币政策节奏。资本市场在这种情景下,倾向于将地缘摩擦视为局部的噪音,而非全局的趋势逆转。一旦海峡遭遇实质性封锁或长期干扰的极端情景兑现,将彻底颠覆现有的宏观流动性预期。原油供给的硬缺口会迅速转化为严苛的通胀税,直接打断美联储与欧洲央行原本平滑的降息路径。当通胀的顽固性超出政策制定者的容忍阈值时,货币政策将被迫在抑制通胀与挽救经济衰退之间做出艰难抉择。这种极端状态会将全球资本强行拖入滞胀的泥潭,无风险收益率的高企将无情地压制所有风险资产的估值中枢。流动性预期的骤然收紧与经济增长动能的衰退交织,将重塑二季度的宏观环境。我们在3月已经看到高估值的成长板块开始承受压力,这正是极端事件的提前预演。 面对外部的宏观风暴,我国制造业在全球供应链中的处境正经历一场复杂的压力测试。地缘博弈的缝隙以及多样化的能源结构,客观上为我国构筑了一道相对独立的能源成本防火墙,在短期内有效平抑了国内的输入性通胀,使得我国庞大的工业体系得以维持显著的成本优势。在全球饱受高昂能源账单困扰的当下,这种错位竞争优势为国内中游制造企业争取到了宝贵的喘息窗口。稳定的底层能源供给不仅保障了开工率的平稳,更在一定程度上对冲了原材料价格波动带来的利润侵蚀,对于我国的优势制造业构成短期的利好。 一旦将视线拉长,全球高油价大概率会无情反噬终端消费能力,这种宏观反作用力终将传导至我国的出口制造端。欧美居民部门在通胀重压下被迫缩减非必需品开支,最终会演变为一场席卷全球的"需求绞肉机"。外部需求的系统性萎缩,迟早会侵蚀掉短期的成本红利,使得依赖规模扩张与低价竞争的传统制造模式走向死胡同。这种宏观环境的倒逼机制,正在加速我国制造业从单纯的产能输出向高附加值替代进行痛苦转型。旧的增长引擎正在熄火,产业链的低端环节面临着残酷的产能出清。唯有向产业链上游攀升,通过技术壁垒获取定价权,才能在萎缩的全球需求中切分出更丰厚的利润蛋糕。这也是本基金在报告期内将持仓向科技上游集中的主要原因。 配置方面,我们认为制造业的高附加值替代与底层科技的突围,或将成为贯穿A股的核心主线。高油价与地缘割裂倒逼中国必须在核心技术领域实现绝对的闭环,国产AI芯片、国产晶圆制造不仅是应对外部科技封锁的防御之举,更是承接制造业向高端攀升的底层基座。没有自主可控的算力底座与先进制程代工能力,所谓的高附加值转型便如同空中楼阁。具备核心研发能力的半导体设备厂商、肩负国产替代重任的晶圆代工龙头,以及正在加速迭代的国产算力集群,这些领域的每一次技术突破,都有望引发强烈的估值重塑。 展望二季度,本基金将继续围绕科技成长和经济转型升级进行配置,重点布局电子、军工、机械等行业,力争通过精选个股和动态调整为投资者创造持续回报。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP