证券之星消息,日前易方达优质企业三年持有期混合基金公布一季报,2026年一季度最新规模21.66亿元,季度净值涨幅为-4.37%。

从业绩表现来看,易方达优质企业三年持有期混合基金过去一年净值涨幅为0.7%,在同类基金中排名4249/4479,同类基金过去一年净值涨幅中位数为39.3%。而基金过去一年的最大回撤为-13.83%,成立以来的最大回撤为-56.26%。

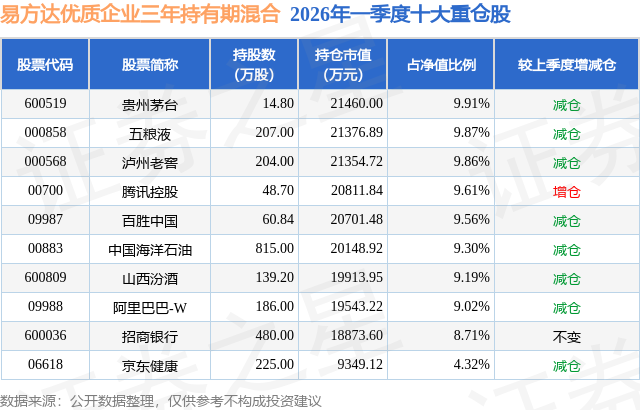

从基金规模来看,易方达优质企业三年持有期混合基金2026年一季度公布的基金规模为21.66亿元,较上一期规模42.24亿元变化了-20.58亿元,环比变化了-48.72%。该基金最新一期资产配置为:股票占净值比93.86%,无债券类资产,现金占净值比5.75%。从基金持仓来看,该基金当季前十大股票仓位达89.35%,第一大重仓股为贵州茅台(600519),持仓占比为9.91%。

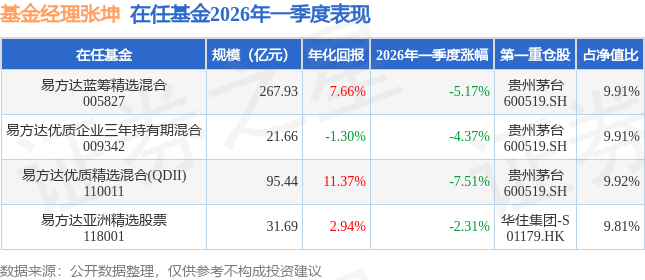

易方达优质企业三年持有期混合现任基金经理为张坤。其中在任基金经理张坤已从业13年又211天,2020年6月17日正式接手管理易方达优质企业三年持有期混合,任职期间累计回报为-7.37%。目前还管理着4只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:2026年一季度,A股市场方面,沪深300指数下跌3.89%,上证指数下跌1.94%,创业板指数下跌0.57%。香港市场方面,恒生指数下跌3.29%,恒生中国企业指数下跌6.05%。地产方面,1-2月份,新建商品房销售面积同比下降13.5%,新建商品房销售额同比下降20.2%,全国房地产开发投资同比下降11.1%,房地产行业的下行压力依然较大。物价方面,2026年1月CPI同比上涨0.2%,2月CPI同比上涨1.3%,物价水平出现了企稳的迹象。股票市场方面,一季度分化明显,煤炭、石油石化、公用事业等行业表现较好,而非银金融、商贸零售、计算机等行业表现相对落后。本基金在一季度股票仓位基本稳定,并对结构进行了调整,调整了医药、消费和科技等行业的结构。个股方面,我们仍然持有商业模式出色、行业格局清晰、竞争力强的优质公司。一季度,市场对内需的判断仍然延续了过去的线性外推,总体较为悲观。我们认为,跳出短期的数据,投资者在面对这样的悲观预期时,底层要问的一个问题是:“我们是否依旧相信,每一代中国人会比上一代人生活的更好?”如果答案是肯定的,那么目前的困难就是周期性的,而非结构性的。下一代中国人在整个生命周期内,会比这一代中国人购买更高品质和更多数量的商品和服务。眼前的困难注定会过去,线性外推是没有理由的。不少投资人对内需行业的一个长期担忧是,未来中国的人口将从目前大约14.5亿的水平缓慢下降,是否会对消费造成持续的压力?我们认为,这对于具有可选属性的优质产品不是核心问题,一些产品的有效消费人口可能只有3亿,相比于14.5亿总人口的变化,关注这些产品的有效消费人口能否从3亿提升到4亿更加重要。而前提是随着经济的发展,具备相应购买力的人口数量增加。举例来说,3.5亿人口的美国的消费品市场比14.5亿人口的我国的消费品市场规模更大,而同样是14.5亿人口的印度的消费品市场规模只有我国规模的约1/6。因此,人口的单位购买力水平有时比人口数量更加重要。另一方面,随着购买力的提升,消费者对产品差异性的要求总体会提高,消费者的时间成本和试错成本也会更高。消费者的大脑容量有限,通常在单一品类中很难记得超过3个品牌,在这些消费者心智中占有一席之地的价值是巨大的。而能够提供高质量产品的企业获得更多消费者剩余的机会也会更大。例如,某头部手机生产商以全球20%的手机销量却获得了手机行业85%的利润,某头部白酒厂商以全国2%的白酒销量却获得了白酒行业50%的利润,Claude/GPT/Gemini三家顶级模型的收入占了全球模型收入的90%以上。因此,相比量的增加,质的提升对企业利润的影响往往更加显著。不只企业需要努力提供高品质的产品,具有相匹配的高购买力的消费者也是必要条件之一,只有两者相辅相成才能形成良性的商业循环,从而也避免了陷入同质化“内卷”的恶性循环。在经历了几年的困难之后,我们已经看到了国内经济内生企稳的曙光,今年一季度,核心城市的二手房价格逐步企稳,酒店行业的RevPAR(每间可售房收入)开始转正,餐饮行业龙头企业的同店增长开始转正,这说明老百姓的消费信心开始逐步恢复。虽然上升的斜率是较为平缓的,但方向是确定的。在经历了一轮压力测试后,从另一方面也证明了中国经济的鲁棒性。我们认为,优质股权的价格与其内在价值出现了显著偏离,“市场先生”陷入了阶段性的间歇性忧郁,用短视的尺子去衡量常青树的深度。对耐心的投资者来说,优质股权的安全边际在群体悲观中正被显著放大。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP