(原标题:中国10月经济数据将公布;2025年6G发展大会将举办丨一周前瞻)

本周(11月10日至11月16日),中国方面,10月社融、社零等重磅经济数据将公布;国家统计局将公布70个大中城市住宅销售价格月度报告;国内成品油将开启新一轮调价窗口;2025年6G发展大会将在北京举办;沪深两市超211亿元市值限售股解禁。

国际方面,日本、加拿大、英国将公布9月贸易数据;巴西、瑞典央行将公布最新货币政策会议纪要;美国、德国将公布10月CPI数据。

中国10月社会融资规模

中国10月M2货币供应年率(%)

欧元区11月Sentix投资者信心指数

日本央行公布10月货币政策会议审议委员意见摘要

日本9月贸易收支-央行基于海关数据季调后(亿日元)

澳大利亚截至11月9日当周ANZ消费者信心指数

美国10月纽约联储1年通胀预期(%)

新西兰第四季度未来两年通胀率预期(%)

英国9月失业率-按ILO标准(%)

欧元区11月ZEW经济景气指数

德国11月ZEW经济景气指数

加拿大9月贸易帐(亿加元)

巴西央行公布货币政策会议纪要

瑞典央行公布货币政策会议纪要

德国10月CPI年率终值(%)

欧佩克公布月度原油市场报告

美国11月IPSOS主要消费者情绪指数PCSI

澳大利亚10月季调后失业率(%)

英国第三季度生产法GDP年率初值(%)

英国9月工业产出月率(%)

英国9月GDP月率(%)

英国9月商品贸易帐-季调后(亿英镑)

南非9月黄金产量年率(%)

美国10月CPI年率未季调(%)

EIA公布月度短期能源展望报告

加拿大央行公布10月货币政策会议纪要

IEA公布月度原油市场报告

中国10月社会消费品零售总额年率(%)

中国10月规模以上工业增加值年率-年初至今(%)

中国10月城镇固定资产投资年率-年初至今(%)

欧元区第三季度季调后GDP季率修正值(%)

欧元区9月季调后贸易帐(亿欧元)

加拿大9月制造业销售月率(%)

中国国家统计局公布70个大中城市住宅销售价格月度报告

无

无

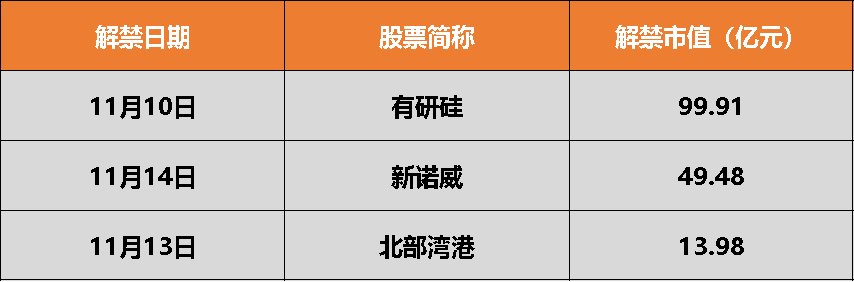

Wind数据显示,本周(11月10日至11月16日)沪深两市将有29只股票面临限售股解禁,合计解禁量为12.83亿股。按11月7日收盘价计算,合计解禁市值为211.80亿元。其中,解禁市值居前三位的是:有研硅(99.91亿元)、新诺威(49.48亿元)、北部湾港(13.98亿元)。

具体来看,有研硅在11月10日将解禁7.40亿股,为首发原股东限售股份;新诺威、北部湾港将分别在11月14日及11月13日解禁1.58亿股与1.56亿股,均为定向增发机构配售股份。

据国家统计局11月9日消息,国家统计局城市司首席统计师董莉娟解读2025年10月份CPI和PPI数据时表示,10月份,扩内需等政策措施持续显效,叠加国庆、中秋长假带动,居民消费价格指数(CPI)环比上涨0.2%,同比上涨0.2%,扣除食品和能源价格的核心CPI同比上涨1.2%,涨幅连续第6个月扩大。受国内部分行业供需关系改善、国际大宗商品价格传导等因素影响,工业生产者出厂价格指数(PPI)环比由上月持平转为上涨0.1%,为年内首次上涨;同比下降2.1%,降幅比上月收窄0.2个百分点,连续第3个月收窄。

据新华社,日前,国务院办公厅印发《关于加快场景培育和开放推动新场景大规模应用的实施意见》(以下简称《意见》),对相关工作作出部署。《意见》聚焦打造一批新领域新赛道应用场景、建设一批产业转型升级的新业态应用场景、推出一批行业领域应用场景、创新社会治理服务综合性应用场景、丰富民生领域应用场景等5方面,提出22类场景培育和开放重点领域。同时强调,要深入推动场景开放和公平高效配置,协同推进准入、场景、要素改革,发挥场景对制度建设的试验作用;要提升应用场景保障能力,强化政策保障,健全管理制度。

据央视新闻,财政部发布2025年上半年中国财政政策执行情况报告。下一步,财政部将用好用足更加积极的财政政策。

据商务部网站9日消息,经批准,自即日起至2026年11月27日,商务部公告2024年第46号(《关于加强相关两用物项对美国出口管制的公告》)第二款暂停实施。

根据商务部公告2024年第46号公告,第二款内容为“原则上不予许可镓、锗、锑、超硬材料相关两用物项对美国出口;对石墨两用物项对美国出口,实施更严格的最终用户和最终用途审查。”

据证券日报,11月7日,国家外汇管理局(公布2025年10月末外汇储备规模数据。数据显示,截至2025年10月末,我国外汇储备规模为33433.43亿美元,较9月末上升47亿美元,升幅为0.14%。

此外,11月7日更新的黄金储备数据显示,截至10月末,我国黄金储备为7409万盎司,较9月末的7406万盎司增加3万盎司,已是央行连续第12个月增持黄金。

据新华网,证监会11月7日宣布,近日同意广州期货交易所铂、钯期货和期权注册。

证监会表示,将督促广州期货交易所做好各项准备工作,确保铂、钯期货和期权的平稳推出和稳健运行。

广期所信息显示,铂、钯均属于铂族金属,是汽车尾气治理等绿色产业的重要原料,我国约60%的铂和近80%的钯用于生产汽车尾气催化剂等绿色相关产业。同时,铂、钯也是风电及氢能等新能源领域的关键原料,是具有代表性的新能源金属。

广期所相关负责人表示,下一步,广期所将在中国证监会指导下,扎实做好铂、钯期货和期权上市的各项准备工作,保障铂、钯期货和期权的平稳推出和稳健运行。

海关总署11月7日公告,基于对美方整改措施的评估结果,依据我国相关法律法规和国际植物检疫措施标准,海关总署决定废止海关总署2025年第30号公告(关于暂停美国CHSInc.等3家企业大豆输华资质的公告),自2025年11月10日起恢复CHSInc.等3家企业大豆输华资质。

福建省近日印发《福建省推动人工智能产业发展和赋能应用若干措施》,加强对接国家算力政策,做好全省各类算力统筹规划。推进算力基础设施集约化建设,构建联网调度、普惠易用、绿色安全的全省一体化算力资源公共服务平台,强化算力服务支撑。用好闽宁协作机制,推动“闽数宁算”。对年度购买算力服务总额达到10万元(含)以上的企业,按照当年实际购买服务费用不超过50%的比例给予补助,单家企业最高补助50万元。

据大河财立方,11月10日24时,国内成品油零售限价将迎来新一轮调整时间窗口。本轮成品油零售调价周期内(10月27日24时-11月10日24时),国际原油价格整体呈现窄幅震荡、均值下滑走势,原油变化率正值高位开局后明显回落,本周期成品油零售限价上调概率较大,但预期涨幅收窄。

据上游新闻,11月4日,北京市人民政府新闻办公室举行2025年6G发展大会新闻发布会。记者在发布会现场了解到,2025年6G发展大会11月13日至14日在北京举办。本届大会主题为“智联全球,共建6G技术创新生态”,将以创新推进6G全球统一标准制定为核心目标,汇集海内外相关领域专家研讨面向2030年及未来的6G应用场景、系统技术体系、标准走向和产业研发成果等。

本周(11月10日至11月16日),深市主板有一只新股申购。

结合三季度盈利表现与政策信号,我们认为当前A股投资主线或进一步聚焦于“反内卷”下的战略中上游行业与科技应用端的扩散,短期关注促消费政策带来的结构性反弹。关注:

短期市场或维持红利、微盘、产业趋势相结合的市场风格。在当前政策和业绩真空期环境下,短期进一步的事件驱动因素较少,市场短期或维持震荡走势,建议维持红利、微盘、产业趋势的均衡布局。未来需进一步关注市场成交额及科技龙头表现,若市场成交额持续放大,叠加全球AI浪潮下产业趋势明确,则科技权重或具备进一步增配空间。

三季报基本可以看到A股盈利增速底部已经逐步明确。AI产业链+出海+涨价资源品依然是核心景气主线:

(声明:内容仅供参考,不构成投资建议。投资者据此操作,风险自担)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP