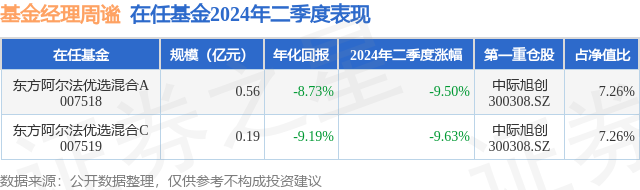

证券之星消息,日前东方阿尔法优选混合C基金公布二季报,2024年二季度最新规模0.19亿元,季度净值涨幅为-9.63%。

从业绩表现来看,东方阿尔法优选混合C基金过去一年净值涨幅为-19.84%,在同类基金中排名2447/3843,同类基金过去一年净值涨幅中位数为-16.24%。而基金过去一年的最大回撤为-30.28%,成立以来的最大回撤为-68.7%。

从基金规模来看,东方阿尔法优选混合C基金2024年二季度公布的基金规模为0.19亿元,较上一期规模2171.95万元变化了-249.3万元,环比变化了-11.48%。该基金最新一期资产配置为:股票占净值比87.26%,债券占净值比5.48%,现金占净值比6.37%。从基金持仓来看,该基金当季前十大股票仓位达38.23%,第一大重仓股为中际旭创(300308),持仓占比为7.26%。

基金十大重仓股如下:

东方阿尔法优选混合C现任基金经理为周谧,近期离任的基金经理为刘明。其中在任基金经理周谧已从业5年又314天,2023年3月3日正式接手管理东方阿尔法优选混合C,任职期间累计回报为-33.74%。目前还管理着2只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:二季度相比一季度,无论是宏观环境还是市场环境都出现了一些新的变化。随着一季度居民报复性消费以及复工赶工的阶段结束,二季度经济走势恢复平稳状态,大家对经济修复的力度和速度从乐观回复到了中性。政府适时发布各种政策,大家目前对于经济增速保5是比较有信心。二季度市场出现了较大的两极分化,风格上有利于大盘股和龙头股,资源股和红利股,以及部分逻辑较强的科技类股票。从3月中旬开始到4月底,有色金属包括黄金、铜、铝等出现了一波较为明显的超额收益,这一波上行主要因为美联储降息预期增强所致。在地产政策不及预期大家下修经济增速之后,红利类资产出现较大幅度上行。成长股当中,英伟达相关算力板块由于业绩最有确定性,估值水平较低,因而在市场震荡过程中也能够出现明显的上涨。而另一面,因为悲观预期,业绩更难稳定增长,中小成长股出现较大回撤。本基金持仓在二季度初以半导体、高端装备、汽车零部件为主并且配置部分港股创新药,后期考虑到经济预期下调以及市场流动性边际下降,对组合进行了一些调整:一方面配置了部分有色金属板块,其中包括股息率较高的港股以及有估值优势的A股标的;另一方面减持了中小市值及短期二季报业绩较差的标的,选择了部分产业趋势强,一致预期估值便宜,二季度业绩确定性强的资产。展望三季度,我们密切关注三中全会,从会议的内外情况分析以及产业政策来确定关注方向。如果刺激政策力度扩大,则顺周期板块表现更好;如果政策力度低于预期则投资思路将与二季度相像,因为考虑到三季度美国大选季,贸易和外交相关波动加大,这种情况更像一个出口弱化版的二季度。此外我们继续坚持选择产业逻辑强,业绩确定性高,估值合理的标的。三季度是消费电子旺季,苹果产业链、华为产业链以及英伟达产业链仍然有投资机会。医药经过二季度充分调整后也出现较好的配置价值。新能源部分行业(逆变器、储能、风电)经过两年调整后景气度见底反转,凸显投资价值。最后,越临近四季度,美联储降息预期越大,有色金属的配置价值也会逐渐提升。我们一定会密切关注市场、政策和产业趋势变化,为投资者把握好机会,创造价值。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP