证券之星消息,日前银华中小盘混合基金公布二季报,2024年二季度最新规模32.4亿元,季度净值涨幅为-5.25%。

从业绩表现来看,银华中小盘混合基金过去一年净值涨幅为-21.76%,在同类基金中排名2990/3843,同类基金过去一年净值涨幅中位数为-16.24%。而基金过去一年的最大回撤为-31.8%,成立以来的最大回撤为-51.94%。

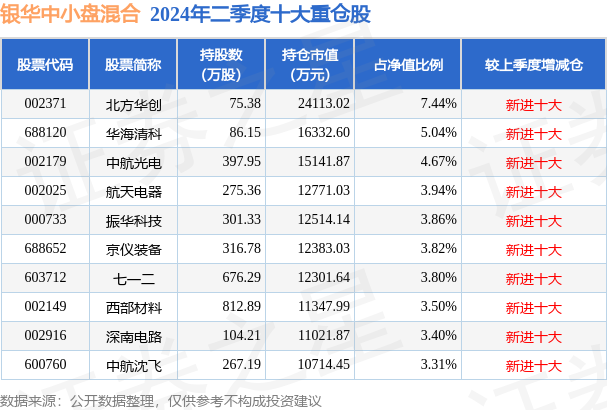

从基金规模来看,银华中小盘混合基金2024年二季度公布的基金规模为32.4亿元,较上一期规模35.66亿元变化了-3.27亿元,环比变化了-9.16%。该基金最新一期资产配置为:股票占净值比93.09%,无债券类资产,现金占净值比7.72%。从基金持仓来看,该基金当季前十大股票仓位达42.78%,第一大重仓股为北方华创(002371),持仓占比为7.44%。

基金十大重仓股如下:

银华中小盘混合现任基金经理为李晓星 张萍 杜宇。其中在任基金经理李晓星已从业9年又16天,2015年7月7日正式接手管理银华中小盘混合,任职期间累计回报为89.79%。目前还管理着15只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:回顾二季度,整体A股表现相对平稳,万得全A跌了5.32%,上证50下跌0.83%,沪深300下跌2.14%,中证800下跌3.27%,中证500下跌6.50%,中证1000下跌10.02%。面对不确定性,投资者进一步向大市值的稳健标的集中。随着宏观环境的变化,市场的偏好从高增速转向高质量。本基金结合契约和基金经理的特点,投资方向集中在科技成长相关,适度降低了对于高增速的追求,提升了对于质量的要求。目前本基金的持仓集中在电子、军工、计算机、绿电、有色金属等方向,选择周期位置底部向上、股价位置不高和估值相对合理的标的。随着美国大选的临近,欧美的外贸政策面对一定的不确定性,我们暂时回避了一些欧美需求敞口过大的行业,特别是电力设备新能源、汽车以及部分电子,我们看好科技方面的科创自强以及核心设备国产化以及内需相关。尽管错失了一些外需相关的投资机会,但我们相信内需以及国产化相关标的在下半年会逐步赶上。发展新质生产力、高水平科技自立自强是国家政策支持的重要方向,我们继续看好半导体国产替代、国防科技等领域。全球半导体需求复苏,AI带来主要增量,其它下游呈现温和复苏特征。国产替代进入深水区,国内头部晶圆厂新一轮扩产背景下,看好先进制程突破带动的国产设备、材料、零部件投资机会,关注国产算力芯片。国防军工板块估值处于历史底部,年内行业需求有望反转,订单逐步修复将带动产业链个股业绩端修复。我们主要看好产业链链长主机厂、航空发动机赛道,困境反转的导弹、信息化方向,以及卫星互联网、国产大飞机等新方向。AI产业的投资相比于去年从0到1的宏大叙事,今年要更多看到产业进展和业绩兑现。算力端业绩先行,海外映射下云端算力预期已相对较满,我们看好端侧AI落地带来的终端投资机会,密切关注应用端产业进展。我们判断新能源的产能的大幅扩张周期接近尾声,供给端的过剩在逐步改善,国内需求端平稳,欧美面临政策上的不确定性,综合来看,制造端的投资逻辑面临一定的挑战。我们看好基本面处于触底左侧,股价处于触底右侧的绿电运营商。随着未来消纳能力的提升、发电成本的持续下降、用电增速的平稳增长以及绿电和碳关税等政策的推进,目前绿电运营商的资产质量有望得到改善,业绩有望进入较快增长的区间。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP