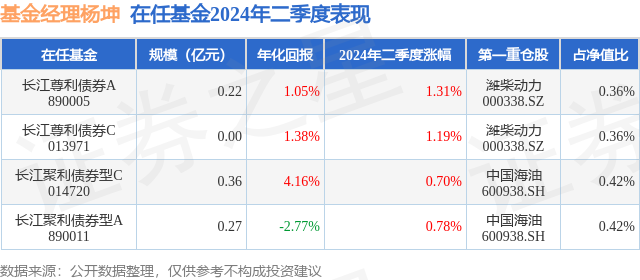

֤ȯ֮����Ϣ����ǰ��������ծȯ��A������������2024����������¹�ģ0.27��Ԫ�����Ⱦ�ֵ�Ƿ�Ϊ0.78%��

��ҵ��������������������ծȯ��A�����ȥһ�꾻ֵ�Ƿ�Ϊ1.88%����ͬ�����������316/1030��ͬ������ȥһ�꾻ֵ�Ƿ���λ��Ϊ0.35%���������ȥһ������س�Ϊ-2.47%���������������س�Ϊ-8.8%��

�ӻ����ģ��������������ծȯ��A����2024������ȹ����Ļ����ģΪ0.27��Ԫ������һ�ڹ�ģ2655.47��Ԫ�仯��19.79��Ԫ�����ȱ仯��0.75%���û�������һ���ʲ�����Ϊ����Ʊռ��ֵ��15.52%��ծȯռ��ֵ��89.27%���ֽ�ռ��ֵ��3.12%���ӻ���ֲ��������û���ǰʮ���Ʊ��λ��3.48%����һ���زֹ�Ϊ�й����ͣ�600938�����ֲ�ռ��Ϊ0.42%��

����ʮ���زֹ����£�

��������ծȯ��A���λ�����Ϊ�������������εĻ�����Ϊ�ݏ����������λ����������Ѵ�ҵ2����182�죬2024��2��23����ʽ���ֹ�����������ծȯ��A����ְ�ڼ��ۼƻر�Ϊ1.04%��Ŀǰ��������4ֻ�����Ʒ������A���C�ࣩ�����б����ȱ�����ѵĻ���Ϊ��������ծȯA��890005�������Ⱦ�ֵ�Ƿ�Ϊ1.31%��

�Ա����Ȼ����������������Ĺ۵����£��������г��������ֳ���Ը��ӵ����ơ�ծȯ����,����������������,�̶��������и���,����ծ���ֺ�������ծ,�����������ѹ����Ȩ�����,��ָ���ֳ�����������,4���г���С�����еȷ���һ�Ȼ���,���ڵز����߷���Ԥ���¹�ָ������5����Ѯ���˺�,���ڻ��������е�����,�г�����ȫ���������,�ڼ�TMT����ܺ���AI�ն����������߳�һ����������,����ĩ֮����֤�ٴε���3000��,�ɽ�������ή�����ع˶���������,�����Ϻ�һ����û��̫�������,��Ȼ��ծȯ�ͺ����ʲ�ռ�š��г����ڻ������Ԥ��û��̫��ĸĹۡ�ֻ�������������ʲ��IJ�������,�������������»�,����Ҳ�ڲ�������������,�����ڶ����ȶ��ڳ�����������һ��ָ��,����30���ծ��2.4-2.5%֮�䲻�ϲ�����������һ�������,��2023���ļ������,2024���ϰ����г��ʽ�ʼ���������Ȩ���ʲ�����,��ծ�߹�Ϣ�ʲ�һͬ���ǡ����ִ���ֵ��ͷҲ�߳��������档������Ϊ��ǰ�г��Ļ���������ϴӡ�˥�ˡ������ա��Ĺ������ص㡣����һ���̵���,��߹�ծ�������ʲ�����ռ��,�����תծ���������ʲ���,�������ܳ�Ϊȫ�����Ҫ�������ع˶�����,������5��������ծȯ������Ϊ��Ȩ�����ʲ��ĶԳ塣��Ʊ����,�����г��µ�,������6��С�������˲�λ,�ҼӴ��˵��ӵȳɳ��ʲ���ռ��,�����˲��ָۿ�תծ������5��֮��,������������һЩ���ϵ��»�,��Ҫ������Ͷ�ʡ����ѵ�����,�����������Ž������켾���Ի��䡣���ж��ڽ������ݵġ���ˮ�֡�,�������ݱ����ϻ��䡣��Щ���ض��Ӵ����г��ı���Ԥ��,���DZ��Ŵ���һ�������ε��г����ӽǵ���,���ɸ��ֱ�����������¡�������Ϊ,��ȥ2������ʲ����ֽ���,�������ڹ��ںͺ���֮��ġ��������١��͡�ʵ�����ʡ��IJ��:������Ϊ�������Ǹ���������������,���й��������ٵ���ʵ������,ͨ��Ԥ����,ʵ�����ʽϸߡ���Щ�����´ӹ���Ƚ�����,A�ɴ�����Բ�����λ�á�����,��ǰ����,�����������Ѿ�������������ݵ���������,�����������ٻ�������5%����,Ԥ�ƽ�����2023���4%����,�⽫������ҵӯ�������ϵ��ԡ����������ļ���Ԥ�ƽ����뽵Ϣ����,����������ʲ�����Ӧ����,��Щ��������ȫ�������ӽ��µ�A�ɹ�ֵ����δ��1-2������,����Ԥ�ƽ����ڻ�����������,��б�ʿ�������,�г������ȶ����ʲ���ƫ�û�仯,�����������ֵ��Ӯ�����������������ڵ����ĸ߹�Ϣ,���Ǹ���עӯ��Ԥ���ȶ��������ֽ������桢�߱�������Ϣ�ʵ����ʱ��,�ص��ע���ѡ�ҽҩ�Լ����������������Դ��ҵ����������ҵ��,�ڵز����ӳ���,�����Ѿ�������һЩ���ڶ��ַ������ݸ���,�����°������ЧӦ����,���ǿ��ܻῴ���·����۵�ͬ�Ƚ�����խ,����ܴ�����ҵ���ĵĸ���,���Ƕ��ڸ����û��ڶ��ַ����ۺ�ת������װ�ޡ��Ҿ������������ɳ�����,����AI�˳����ڼ�������,δ��2����ܸ��㷺��˲����,�Ӷ�����ӯ��ģʽ�ջ�������,���������ɿغ���������������������,���������װ�������Ļ���Ҳ��ӿ��,��Щ��������������δ��1-2��������Ҫ��ѡ�ɷ���

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

������ţ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP