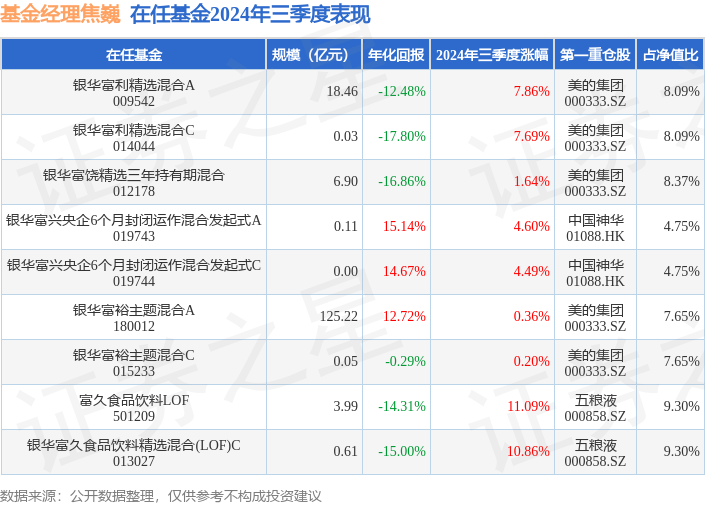

证券之星消息,日前银华富饶精选三年持有期混合基金公布三季报,2024年三季度最新规模6.9亿元,季度净值涨幅为1.64%。

从业绩表现来看,银华富饶精选三年持有期混合基金过去一年净值涨幅为-5.01%,在同类基金中排名3327/3979,同类基金过去一年净值涨幅中位数为5.4%。而基金过去一年的最大回撤为-20.46%,成立以来的最大回撤为-52.97%。

从基金规模来看,银华富饶精选三年持有期混合基金2024年三季度公布的基金规模为6.9亿元,较上一期规模7.44亿元变化了-5390.63万元,环比变化了-7.24%。该基金最新一期资产配置为:股票占净值比76.56%,无债券类资产,现金占净值比22.47%。从基金持仓来看,该基金当季前十大股票仓位达53.81%,第一大重仓股为美的集团(000333),持仓占比为8.37%。

银华富饶精选三年持有期混合现任基金经理为焦巍,近期离任的基金经理为魏卓。其中在任基金经理焦巍已从业9年又69天,2021年5月28日正式接手管理银华富饶精选三年持有期混合,任职期间累计回报为-46.75%。目前还管理着9只基金产品(包括A类和C类),其中本季度表现最佳的基金为富久食品饮料LOF(501209),季度净值涨幅为11.09%。

对本季度基金运作,基金经理的观点如下:由于本基金三季度的主要操作集中在红利资产和金融消费的增仓,在三季度末的大反弹中这些公司表现落后于同行。总体来说,我们既躲过了消费股在三季度前期的大幅回撤,也遗憾的和三季度末这批公司的大幅反弹失之交臂。现将基金管理人的操作思路汇报如下:第一,随着政策从刺激供给侧和产业政策为主转向需求侧刺激为主过渡,内需将迎来一定的修复,这样给极度压缩的消费公司的估值释放了弹性。但基金管理人更多的思考,在于长期的宏观层面。随着长期高速增长的放缓和资本回报率的下降,会不会出现即使当内需被意识到需要重新重视而且出现修复的时候,方向也和过去传统的财富效应扩张拉动的消费升级模式不同,会转向以价换量,放弃毛利率提高周转率的方向。再以高端白酒为例,2016年房价快速上升驱动了量减价升的白酒大升级周期,然后又随着房地产市场的调整而结束。而这一轮内需的修复,则是以200-500元光瓶酒的质量升级为结构主导,在这种结构下,过去单纯的以高毛利和定价权为纲的模式,除了个别在金字塔顶端的酒企外,可能都面临价量齐跌和产能增长的矛盾。这些担忧使我们阶段性减配了内需为主的消费升级公司,同时我们需要对资本市场财富效应对需求拉动的持续性和周期予以观察。第二,在红利内部的调整方向,我们减持了部分通缩受益的公用事业公司,增加了对金融消费行业的配置。参考其他国家经济历史,出现过政府用宽松的货币政策、机动的财政政策、放松经济管制三支箭来对抗通缩的经验,而股市往往先行反应这一趋势。由于居民开始预期到货币政策和通货膨胀,在收入提高的前提下一方面会提高消费,另一方面也会加大在金融消费品方面的支出。利用资本市场,保险等一系列金融产品来确保自己财富的同步性。同时,如果当金融企业进入以个人消费产品为主的周期,那么其资本开支会大幅缩减,同期分红可以提升,在此阶段其估值也会相应回归。我们据此增加了在个人银行和保险公司方面的投资。第三,除了为数不多的几个完成出海战略配置的典范公司外,我们继续低配了中游制造业的公司。当一国的中游制造业存在了为全球准备的产能,外需却可能面临以邻为壑的大拆解模式的时候,基金管理人需要提高对产业链的提前把握、博弈的能力。随着政策对经济问题的客观认识和对需求管理的转向,我们对市场的底部抬高相对乐观。但是这一趋势需要时间的验证和精密的政策技术团队的把握。当前火热的行情一方面反映了市场对这些转变的信心。另一方面,市场长期向上一定取决于经济的上行。而我们始终相信,优秀的现金流公司能够穿越外部喧嚣。拉长周期来看,投资标的只要具备高耸的竞争壁垒、稳定的商业格局、优秀的股东回报,在一个越来越注重现金流和治理结构的日趋成熟的市场,不需要奇兵制胜。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP