证券之星消息,日前平安高端制造混合C基金公布三季报,2024年三季度最新规模2.07亿元,季度净值涨幅为21.3%。

从业绩表现来看,平安高端制造混合C基金过去一年净值涨幅为7.61%,在同类基金中排名2204/3979,同类基金过去一年净值涨幅中位数为5.4%。而基金过去一年的最大回撤为-26.21%,成立以来的最大回撤为-63.96%。

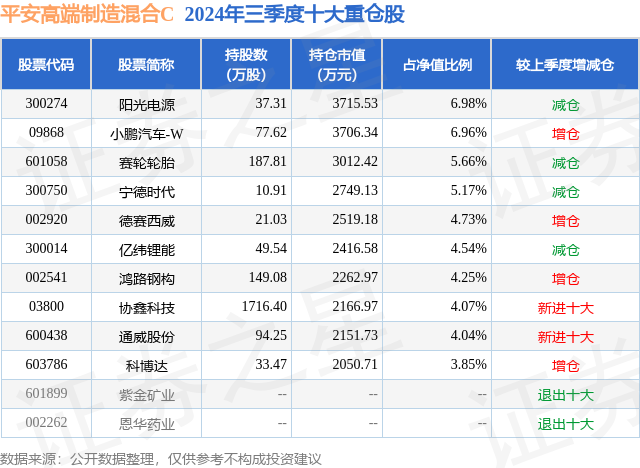

从基金规模来看,平安高端制造混合C基金2024年三季度公布的基金规模为2.07亿元,较上一期规模1.76亿元变化了3095.95万元,环比变化了17.61%。该基金最新一期资产配置为:股票占净值比89.34%,无债券类资产,现金占净值比5.8%。从基金持仓来看,该基金当季前十大股票仓位达50.25%,第一大重仓股为阳光电源(300274),持仓占比为6.98%。

平安高端制造混合C现任基金经理为李化松。其中在任基金经理李化松已从业8年又161天,2019年4月24日正式接手管理平安高端制造混合C,任职期间累计回报为44.78%。目前还管理着5只基金产品(包括A类和C类),其中本季度表现最佳的基金为平安高端制造混合A(007082),季度净值涨幅为21.54%。

对本季度基金运作,基金经理的观点如下:3季度市场大幅波动,国内经济基本面较弱,同时6月份开始,市场对于出口面临的政策风险的担忧在加大。后续随着市场对于政策的预期开始变化,市场大幅反弹。对于国内经济政策,需求侧方面,我们关注较少,更多关注供给侧的长期产业趋势。对于供给侧,从中报数据来看,产能过剩行业的亏损加剧,现金流压力持续加大,资本开支下降明显。高层对于新兴行业为代表的产能过剩问题给予了较大关注,三中全会进一步强化了这一趋势。资本开支下降和盈利、现金流的改善,也将带来分红能力的提升。投资吸引力将明显提升。对于出口的风险,毕竟中国企业的国际竞争优势还是比较强,而且越来越多的中国企业在采取和国际企业合作的方式来应对出口的风险,采取合作共赢的盈利模式,而不是同质化恶性竞争,因此我们会继续在这些方向上寻找优质公司。整体风险应该可控。从估值上来看,很多公司估值水平远低于新增产能重置成本,也低于海外同业公司的估值水平。应该是估值底和政策底都已经看到,而业绩底部也越来越近。综合上面的分析,我们继续维持之前的判断,国内经济预期可能接近底部,供给侧会加速出清,中国优秀企业全球化的趋势不会改变,关键要找到合作共赢的盈利模式。未来会有一批具有全球竞争优势,国际成长空间较大的公司,资本开支稳健、分红水平合理、业绩中高速增长,吸引长期耐心资本流入。因此,我们3季度的持仓基本稳定,继续在这个方向寻找机会。同时,在市场大幅波动的时候,进行了逆向操作,力度比之前有所加大。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP