证券之星消息,日前东方阿尔法优势产业混合C基金公布三季报,2024年三季度最新规模17.4亿元,季度净值涨幅为5.65%。

从业绩表现来看,东方阿尔法优势产业混合C基金过去一年净值涨幅为14.96%,在同类基金中排名657/3979,同类基金过去一年净值涨幅中位数为5.4%。而基金过去一年的最大回撤为-31.91%,成立以来的最大回撤为-67.12%。

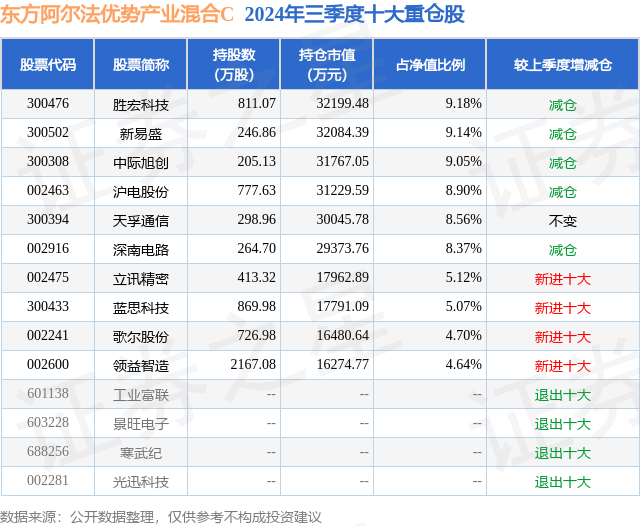

从基金规模来看,东方阿尔法优势产业混合C基金2024年三季度公布的基金规模为17.4亿元,较上一期规模15.73亿元变化了1.68亿元,环比变化了10.65%。该基金最新一期资产配置为:股票占净值比94.66%,债券占净值比5.16%,现金占净值比0.96%。从基金持仓来看,该基金当季前十大股票仓位达72.73%,第一大重仓股为胜宏科技(300476),持仓占比为9.18%。

东方阿尔法优势产业混合C现任基金经理为唐雷。其中在任基金经理唐雷已从业7年又228天,2020年6月28日正式接手管理东方阿尔法优势产业混合C,任职期间累计回报为31.81%。目前还管理着2只基金产品(包括A类和C类),其中本季度表现最佳的基金为东方阿尔法优势产业混合A(009644),季度净值涨幅为5.77%。

对本季度基金运作,基金经理的观点如下:A股市场在三季度走出了“V”型大逆转。7月份到9月中旬,随着宏观经济压力越来越大,市场上的悲观情绪愈加严重,股票市场延续了二季度以来的下行趋势。但是,在这种不利的氛围中,我们一直保持乐观和积极,我们在8月底公布的基金中报中明确表达的观点:上证指数3000点以下的市场,无需再悲观。我们认为客观上宏观经济确实面临总需求不足、房地产下滑、地方政府债务、地缘政治冲击等压力,但是这些负面因素都早已被市场参与者在相当长时间内反复讨论、充分预期和交易,其中尤以外资为甚。在外资持续流出和国内悲观预期双重压制之下,A股市场的筹码结构出清良好。未来在经济、政策、产业、技术进步上任何边际上向好的变化,都有可能带动悲观预期的修复和均值回归,从而推动市场出现结构性甚至整体性的投资机会。9月底积极的变化出现了。9月24日国务院新闻发布会宣布降准降息和降存量房贷利率等一揽子货币、房地产、资本市场的支持政策。9月26日政治局会议重点研究当前经济形势,表示要切实增强做好经济工作的责任感和紧迫感,强调要加大财政货币政策逆周期调节力度,同时部署了诸多政策手段。在经历了两年多的下行周期之后,国内宏观经济已经迎来了政策的逆周期拐点。政策预期的扭转,一扫悲观情绪,A股市场应声而起,上证指数从2700点左右快速上冲到最高3600点以上。我们判断,从9月下旬开始,A股市场已经走入上行趋势。过去两年中,由于房地产长周期见顶回落,导致需求缺口出现,宏观经济压力越来越大,CPI和PPI持续下行,影响微观体感的名义GDP大幅度下滑。这一次逆周期政策力度超预期,货币政策、财政政策、产业政策、资产市场政策等一揽子政策齐发力,针对房地产市场、地方政府债务、居民消费和企业信贷等领域,精准出击,以需求侧为发力重点,力图解决中期资产负债表问题,配合二十届三中全会部署的全面长期性制度建设,我们相信中国经济将在明年上半年开始复苏,CPI和PPI缓慢回升,GDP增速将回到5%左右的潜在增长中枢。宏观经济的企稳复苏,伴随的是中国经济结构转型的成功。过去两年是宏观经济消化房地产下行造成的需求缺口的过程,也是经济快速转型的过程。政治局会议提到政策要促进房产市场止跌回稳,对商品房建设要严控增量、优化存量、提高质量,推动构建房地产发展新模式。随着房地产快速调整阶段逐步接近尾声,未来房价和房地产产业链对宏观经济需求端的拖累边际减弱。在政策发力之下,推动经济复苏和GDP增速回到5%左右潜在增长中枢的核心力量是政府和居民的消费需求及制造业投资的恢复。未来我国将成功转型为消费和服务业、科技创新、高端制造等为主要增长引擎的经济体。经济复苏和结构转型成功,映射到资产市场上,就是全球中国资产的重估。一方面,超预期的逆周期政策和经济复苏,将扭转长期通缩的悲观预期,包括A股在内的全球中国资产估值水平将从前期的显著低估状态逐步回升至历史中枢水平。当然“冰冻三尺非一日之寒”,这个预期扭转和估值修复过程也不会一蹴而就。我们判断,政策逐步落地,经济指标逐步改善,各类边际资金疑虑逐步减轻,大盘指数也会在震荡中逐级上行。另一方面,中国资产的重估体现在对增长的重估上。过去两年,以新能源、半导体、互联网为代表的中国新兴产业在宏观下行周期中,景气回落幅度被放大,遭遇“戴维斯双杀”,外资清仓式抛售,估值水平被压缩到不合理的极低水平。我们认为,与宏观经济转型成功对应的是中国新兴产业将会重回快速增长,从而带来成长行业业绩增速的提升,同时全市场风险偏好的提高也能够让成长股获得一定估值溢价。结构上看,我们重申基金中报的观点,未来2-3年市场可能会重新回到景气成长风格。在A股市场未来两年的上行周期中,我们认为科技领域中最核心的产业趋势是A(I人工智能)。在2022年11月OpenAI的Chatgpt横空出世两年之后,生成式AI大模型又继续取得了持续进展,我们判断AI产业已经跨过了产业临界点,突破从0到1,进入了从1到10的产业快速增长阶段。我们已经看到基于大模型的AI应用在文字处理和创作、广告推送、图像和视频生成、企业管理、数据分析、自动驾驶等很多领域全面开花。此外,10月底苹果将上线IPhone的AI功能,生成式AI有可能重塑以智能手机为代表的端侧智能硬件。未来人工智能产业趋势发展有两个维度:首先是大模型能力的台阶式向上跃升,对应的是AI推理能力和泛化能力的提升;其次是人工智能应用的横向拓展,每一次模型能力的跃升,AI都会解锁更多应用场景,能够完成更多更复杂的任务。我们判断,随着大模型能力的台阶式上升,AI产业将会呈现指数级扩张。在人工智能的带动下,我们判断科技行业将进入新一轮创新周期,而且这一轮景气周期的幅度和广度可能会远远超过2019年的5G周期,可以类比2010年开始的移动互联网周期。我们看好在AI驱动下的AI算力、消费电子、半导体和AI应用的投资机会。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP