证券之星消息,日前农银增强收益债券A基金公布三季报,2024年三季度最新规模0.24亿元,季度净值涨幅为3.83%。

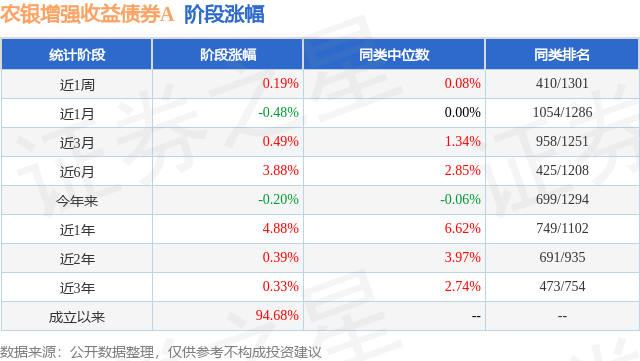

从业绩表现来看,农银增强收益债券A基金过去一年净值涨幅为3.12%,在同类基金中排名704/1063,同类基金过去一年净值涨幅中位数为4.0%。而基金过去一年的最大回撤为-3.85%,成立以来的最大回撤为-7.77%。

从基金规模来看,农银增强收益债券A基金2024年三季度公布的基金规模为0.24亿元,较上一期规模2390.07万元变化了-17.78万元,环比变化了-0.74%。该基金最新一期资产配置为:股票占净值比20.41%,债券占净值比93.44%,现金占净值比0.7%。从基金持仓来看,该基金当季前十大股票仓位达6.54%,第一大重仓股为中信证券(600030),持仓占比为1.55%。

农银增强收益债券A现任基金经理为史向明。其中在任基金经理史向明已从业15年又355天,2011年7月1日正式接手管理农银增强收益债券A,任职期间累计回报为94.12%。目前还管理着9只基金产品(包括A类和C类),其中本季度表现最佳的基金为农银汇理瑞丰6个月持有混合(014576),季度净值涨幅为6.91%。

对本季度基金运作,基金经理的观点如下:三季度债市在震荡中走强后迎来了大幅的调整。7月基本面和资产荒逻辑继续支撑债市牛市延续,债市主线围绕着央行的态度进行操作,具体包括央行开展国债买卖、新增临时正逆回购工具,优化利率走廊,适当减免有出售中长期债券需求机构MLF押品的方式来引导市场利率向预期的合理区间移动,债市情绪承压。随着央行下调7天逆回购操作利率,1年期和5年期LPR,MLF月内二次续作并下调利率,国有大行宣布下调存款利率,长债超长债表现强势,10Y期国债活跃券收益率跌破2.2%,突破关键点位,债市做多情绪高涨。8月债券市场受到监管调控的影响,整体波动加剧。鉴于央行对长端利率风险的密切关注,大行开始大幅抛售7-10年现券,叠加资金面趋紧,利率整体快速上行。随着月末资金面有所缓和,利率出现小幅下行。9月债券市场迎来了大幅调整,利率先在宽货币政策的预期推动下再创新低,但随着月末一揽子政策重磅落地后急剧回升。具体来看,在宽货币政策预期叠加经济数据表现不佳,债市情绪延续高涨,10Y、30Y国债利率触及2.04%以及2.14%。下旬,国新办会上央行率先提出降准降息(包括下调存款准备金率0.5个百分点、7天逆回购利率降低20bp、降低存量房贷利率、统一房贷最低首付比例)的举措,推动10Y、30Y一度触及2.0%和2.1%点位,但随后股市、楼市支持政策陆续落地,债市止盈增多,演绎“利多出尽”并交易财政发力。接着9月政治局会议超预期研究经济工作,提出促进房地产市场止跌回稳,股市大涨,债券收益率大幅上行。在止盈需求以及股债跷跷板效应的影响下,债市剧烈调整。相较二季度末,1年期国债、国开债收益率三季度分别下行17bp和4bp,10年期国债、国开债均下行5bp,1年、3年和5年AAA信用债利率分别上行15bp、19bp和14bp。三季度中债总指数上涨1.05%,中债企业债总指数上涨0.36%,中债综合指数上涨0.90%,中证转债指数上涨0.58%,申万A股指数上涨16.74%。本基金债券持仓以中高评级信用债为主,三季度主要操作集中在权益和可转债,由于市场对经济和市场形成一致预期,造就了权益及可转债市场相较历史的极低估值,因而基金继续在股市的下跌过程中保持了较高的权益仓位,并适度调整了股票持仓结构,力图做好均衡配置和控制好回撤,注重收益与风险的平衡。9月的政策组合拳展现了决策层对于当前经济形势的关注,政治局会议及相继出台的一系列政策旨在扭转市场悲观预期进行预期重塑。近期股市持续上行带来风险偏好的提振,从而对纯债基金、理财等规模造成较大的赎回压力。若财政政策、地产政策持续超预期,则会影响风险偏好的切换,推升债市止盈压力,也会带来收益率曲线的陡峭化。另一方面,货币政策仍处于相对宽松的阶段,市场预期改善到经济基本面改善尚需时间,债市调整中配置力量也仍有诉求。短期来看,债市在承压的环境下先回归谨慎,做好回撤管理,待政策窗口期尘埃落定、债市情绪企稳后再关注调整后的机会。基金债券组合目前保持较低久期和杠杆,持续关注政策的持续和延展对于推动经济的实际效果,灵活调整组合久期和杠杆。可转债方面关注股市上涨过程中出现的超过转债赎回价格的止盈机会,以及继续发掘低价转债中的投资机会。权益方面,不应忽视决策层稳增长的决心和力度,市场在经历第一阶段上涨后的短期休整后,预计仍将展开估值修复行情,基金将继续坚持绝对收益为目标,坚持价值投资理念,把握好权益资产和可转债资产的投资机会,努力为投资者提供稳定的投资回报。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP