证券之星消息,日前鑫元添鑫回报6个月持有期混合C基金公布三季报,2024年三季度最新规模0.53亿元,季度净值涨幅为2.65%。

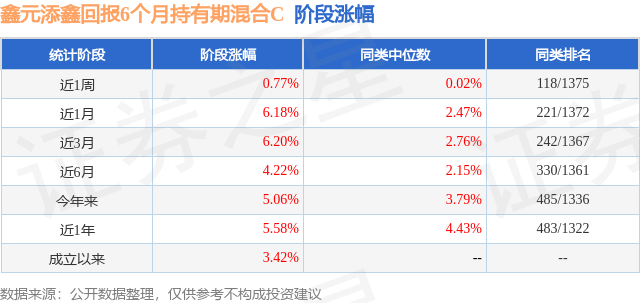

从业绩表现来看,鑫元添鑫回报6个月持有期混合C基金过去一年净值涨幅为5.58%,在同类基金中排名483/1322,同类基金过去一年净值涨幅中位数为4.43%。而基金过去一年的最大回撤为-4.52%,成立以来的最大回撤为-5.61%。

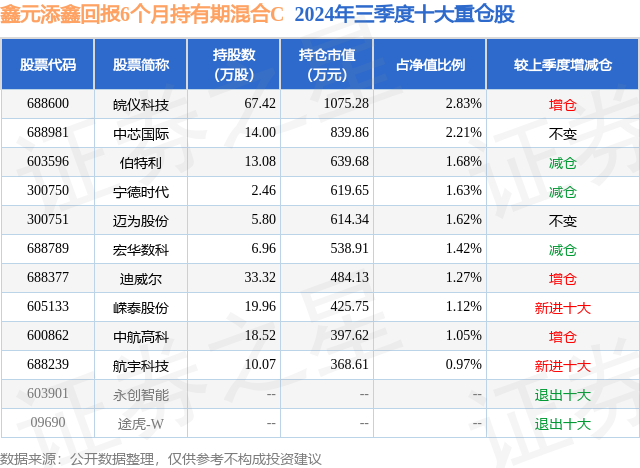

从基金规模来看,鑫元添鑫回报6个月持有期混合C基金2024年三季度公布的基金规模为0.53亿元,较上一期规模5290.76万元变化了34.6万元,环比变化了0.65%。该基金最新一期资产配置为:股票占净值比19.83%,债券占净值比79.01%,现金占净值比10.93%。从基金持仓来看,该基金当季前十大股票仓位达15.8%,第一大重仓股为皖仪科技(688600),持仓占比为2.83%。

鑫元添鑫回报6个月持有期混合C现任基金经理为李彪 徐文祥,本季度增聘基金经理徐文祥,近期离任的基金经理为赵慧。其中在任基金经理李彪已从业5年又140天,2023年3月14日正式接手管理鑫元添鑫回报6个月持有期混合C,任职期间累计回报为3.42%。目前还管理着14只基金产品(包括A类和C类),其中本季度表现最佳的基金为鑫元科技创新混合A(018827),季度净值涨幅为18.54%。

对本季度基金运作,基金经理的观点如下:2024年Q3市场迎来较大波动,市场信心得到恢复,港股市场表现同样突出,以互联网、创新药为代表的国内核心资产在港股8月份就已经开始表现,9月份继续表现。我们由于坚持“加仓低位,减仓高位板块”原则,适当的加了底部的消费,减仓了军工,自己对成长与消费板块较为看好,原因一方面是海外降息在三季度落地,对成长资产有利,另外一方面对AI板块,注意到新产品持续迭代,同时我们看到银行代表的红利板块在三季度也创新高。三季度出口板块呈现较大波动,适当的减持了出口、小市值。后期,我们依然会坚持在成长为主的低估值板块投资,精选业绩为王的标的。四季度或许寻找财政支持的方向,我们并不希望市场大涨大跌,还是坚持以买入或持有低估值板块为主。回顾三季度债市行情,利率债与信用债表现有所分化。利率债来看,虽然9月末受宏观政策明显转变影响,各期限收益率创新低后有明显回调,但整个三季度来看,各期限收益率仍下行明显,其中,1年期国债收益率下行约17BP至1.37%、5年期国债收益率下行约14BP至1.84%、10年期国债收益率下行约5BP至2.15%、30年期国债收益率下行约7BP至2.36%,受央行买入中短期国债影响,中短期国债表现明显好于同期限政策性金融债;信用债收益率则出现明显上行,低评级长久期信用债表现差于高等级短久期品种,信用利差、等级利差明显扩大,以AA中票为例,1年期、3年期、5年期分别上行22BP、26BP、32BP。具体来看:7月税期规模偏大,但央行公开市场投放积极加码,降息操作落地,资金预期整体平稳。上旬,央行先后官宣借入卖出国债、视情况开展正逆回购操作,10y国债活跃券震荡上行至2.29%附近。中旬,基本面数据延续偏弱,大会期间市场情绪谨慎,收益率缓慢下行后在2.26%附近盘整;全会闭幕后,货政改革加速推进,降息操作落地,收益率下限再度打开,10y国债收益率下行突破2.2%。8月资金面整体平稳,债市对基本面反应钝化,随着大行开始集中抛售债券,债市先后经历利率主导上行,以及利率企稳、信用仍在“负反馈”的两轮调整,银行理财预防式赎回基金,信用债调整幅度更为显著;8月上旬,大行卖债落地,利率债快速上行至阶段性高点,信用债跟随上行;8月中旬至27日,央行指出不要一刀切暂停国债交易,利率债边际企稳,但受基金赎回影响信用债“负反馈”仍在持续;27日至月底,央行加码流动性投放,市场做多情绪转强,信用债估值开始修复。9月初,央行公开市场买入短利率,国债收益率曲线陡峭化,短端下行后打开长端下行空间,而信用品种整体修复节奏偏慢,利率、信用品种收益率走势出现背离;与此同时,市场对“降低存量房贷利率”的预期升温,货币宽松预期演绎;9月24日,国新办召开新闻发布会,央行推出多项重磅政策,包括降准、降息、调降存量房贷利率、降低首付比例等,10年国债一度触及2.0%,但随后债市演绎“利多出尽”并交易财政发力,债市情绪转弱。9月26日,分析研究经济形势的政治局会议提前至9月召开,体现当前中央对经济形势和宏观政策的重视,上证指数重回3000点上方,股债翘板效应凸显,债市继续大幅调整,至9月30日债市配置盘进场,10y国债活跃券收益率触及2.2375%后下行至2.2%下方。固收部分,报告期内,本基金积极关注中短久期票息类资产的配置机会,同时也积极参与长端利率的交易机会。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP