证券之星消息,日前景顺长城景气优选一年持有期混合A基金公布三季报,2024年三季度最新规模2.8亿元,季度净值涨幅为11.36%。

从业绩表现来看,景顺长城景气优选一年持有期混合A基金过去一年净值涨幅为12.34%,在同类基金中排名1024/3979,同类基金过去一年净值涨幅中位数为5.4%。而基金过去一年的最大回撤为-25.6%,成立以来的最大回撤为-33.47%。

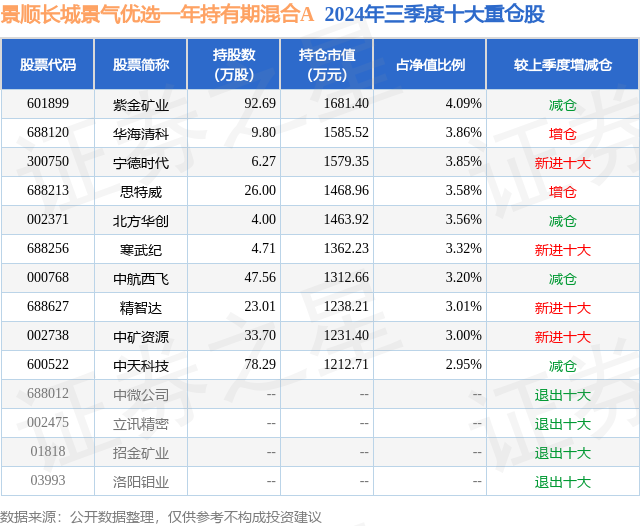

从基金规模来看,景顺长城景气优选一年持有期混合A基金2024年三季度公布的基金规模为2.8亿元,较上一期规模2.66亿元变化了1380.6万元,环比变化了5.19%。该基金最新一期资产配置为:股票占净值比92.12%,债券占净值比4.9%,现金占净值比3.83%。从基金持仓来看,该基金当季前十大股票仓位达34.42%,第一大重仓股为紫金矿业(601899),持仓占比为4.09%。

景顺长城景气优选一年持有期混合A现任基金经理为董晗。其中在任基金经理董晗已从业12年又363天,2023年2月28日正式接手管理景顺长城景气优选一年持有期混合A,任职期间累计回报为1.14%。目前还管理着18只基金产品(包括A类和C类),其中本季度表现最佳的基金为景顺长城先进智造混合A(012130),季度净值涨幅为14.12%。

对本季度基金运作,基金经理的观点如下:回顾三季度,国内经济延续承压态势,需求层面出口好于内需,结构上广义财政支出下滑,消费品零售总额同比增速放缓,房地产持续出清,仅出口和制造业投资保持韧性,价格层面,核心CPI走弱,PPI持续收缩。在“努力实现全年经济社会发展目标”的定调下,9月货币政策加大发力,“924”新政推出一系列货币金融政策组合拳,凸显政策层稳经济、稳市场和提振微观主体信心的决心。“926”政治局会议讨论了经济议题,会议强调“加大财政货币政策逆周期调节力度”的同时,就地产、消费等领域做出了积极表态,地产层面出现“促进房地产市场止跌回稳”的新表述。本次会议对于提振经济预期和增强资本市场信心均具有积极的信号作用。海外方面,美国开始进入降息周期,9月18日美联储在FOMC宣布降息50BP,SEP文件显示美联储小幅下调2024年美国GDP增速和核心PCE预测,并上调失业率预测,本次预防性降息表面美联储全力保持经济强劲的立场。虽然美国就业市场在降温,但是总体来看,劳动力市场依旧健康,随着降息落地,金融条件有望实质性放松,外需的韧性有望维持。三季度国内股票市场随着政策基调的改变在最后一周出现了历史级别的上涨,一改年初以来的防御风格。代表经济复苏方向的白酒、地产链以及代表高质量发展方向的科技板块都出现了巨大涨幅。年初以来偏防御的低估值、高股息、高ROE的大盘股则表现相对较弱。操作方面,由于我们对股票市场中长期较为乐观,三季度依旧维持了合同约定相对较高的股票仓位。从景气度、行业成长空间和业绩增速与估值匹配度三个角度选择,我们对之前一直配置的几个成长行业进行了一定调整:一、新能源行业:考虑到需求增速降速,行业内卷加剧,维持板块低仓位,主要配置竞争最强的锂电池龙头。增配了估值较低的海上风电板块以及景气度较好、竞争相对良性的海外储能板块。二、半导体行业:继续持有估值合理、产业进步不断超预期的国产设备和材料类企业,相关个股根据估值以及订单景气度进行微调。三、国家安全领域:随着中期调整结束以及产业链重要人事调整逐步落地,本季度维持军工板块配置。主要配置利润率还有改善空间的主机厂。四、人工智能领域:本季度维持消费电子板块配置,看好AI手机、AI电脑换机潮带来的机会。考虑到产业进展良好和未来空间巨大,增配了国产算力产业链。此外,顺周期方向维持了周期性弱化的上游资源板块配置,减持了价格相对高位的黄金子板块。展望四季度,我们密切关注已出台政策的效果和增量政策的持续出台,同时也注意到外部环境仍面临诸多不确定性。以“以旧换新”为代表的存量政策效果显现,8月乘用车销量环比增加,家电及音像器材零售额同比转正。房地产市场成交量明显回暖,但价格尚未明显企稳回升。我们预计货币政策总基调延续宽松,后续重点关注增量财政政策力度以及财政发力方向,财政最终的落地情况是经济基本面能否扎实企稳回升的关键。当前A股估值处于历史相对中间位置,政策转向已经开启,我们看好股票市场结构性机会。操作方面,除了半导体、人工智能、高端装备、新能源、新材料、军工在内的一些新质领域相关的行业,后续还需重点关注经济恢复情况,阶段性把握顺周期相关板块的投资机会。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP