证券之星消息,日前汇丰晋信价值先锋股票C基金公布三季报,2024年三季度最新规模1.04亿元,季度净值涨幅为12.26%。

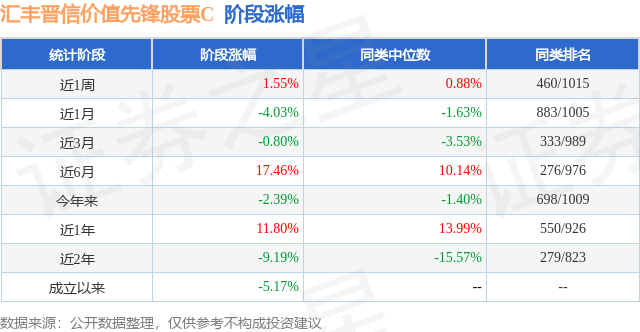

从业绩表现来看,汇丰晋信价值先锋股票C基金过去一年净值涨幅为-1.85%,在同类基金中排名685/897,同类基金过去一年净值涨幅中位数为6.57%。而基金过去一年的最大回撤为-29.03%,成立以来的最大回撤为-36.86%。

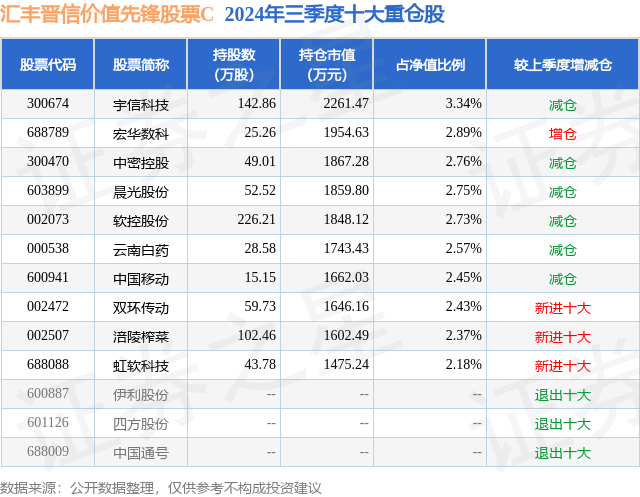

从基金规模来看,汇丰晋信价值先锋股票C基金2024年三季度公布的基金规模为1.04亿元,较上一期规模1.47亿元变化了-4266.53万元,环比变化了-29.06%。该基金最新一期资产配置为:股票占净值比94.4%,债券占净值比0.34%,现金占净值比5.05%。从基金持仓来看,该基金当季前十大股票仓位达26.47%,第一大重仓股为宇信科技(300674),持仓占比为3.34%。

汇丰晋信价值先锋股票C现任基金经理为吴培文。其中在任基金经理吴培文已从业9年又30天,2022年4月1日正式接手管理汇丰晋信价值先锋股票C,任职期间累计回报为-4.25%。目前还管理着7只基金产品(包括A类和C类),其中本季度表现最佳的基金为汇丰晋信珠三角区域发展混合(004351),季度净值涨幅为15.4%。

对本季度基金运作,基金经理的观点如下:通过价值先锋产品,我们争取打造一个偏向于低估值风格的投资方案。该投资方案重点关注低估值的成长股、高股息率的成长股、处于运行周期低位或上行期的周期股,以及其他可能被价值低估的标的。这些类型的标的,通常在以估值-盈利为基础的价值投资框架中具有相对的估值优势。同时,我们还会优先对公司质地、业绩趋势、产业趋势等可能明显影响公司价值的因素做综合的考虑。我们管理本产品时用到的投资策略和流程是相对稳定的。主动管理虽然有管理者自主相机决策的特征,但也应该基于相对稳定的投资方案。包括具有相对稳定的投资原理,有体现为具体规则的投资策略,并遵循相对稳定的投资流程。面对股票市场,我们一定会有因时而变的投资观点,但我们更希望投资者关注到我们对产品投资方案的坚持。这个投资方案有几个特点。首先,我们选择的低估值股票,并非仅是静态的估值低。俗话说,“便宜有便宜的道理”。长期来看,单纯买便宜的股票不一定有好的投资效果。我们采用的是复合评价。所选标的一般还有其他方面的优势,尤其是通常会有成长性。而且我们的评价,不仅是对过去的评价,更多地是基于主观判断对未来进行展望。从因子定价的角度来说,我们通过主动管理争取获取“未来因子”。股市是对未来的定价,如果能获得“未来因子”,定价会更加趋向合理。其次,在这个投资方案中,我们的持仓通常较为分散。我们不希望组合的表现被某个个股的风险主导。当个股风险被分散后,产品表现会更多地呈现出方案的特征。这种特征相对而言容易通过类似资产配置的方法进行分析。我们非常看重这一点。因为资产配置的分析方法比预测市场要更科学,成功率相对更高。我们希望价值先锋产品,可以由客户用资产配置的方式进行配置。而不是被短期的上涨所吸引,或因为短期的下跌而却步。这样会有利于客户实现收益。过去几年,上述特征在价值先锋产品中表现地比较稳定。这是我们精心设计,严格实施的结果。是对汇丰晋信“可解释、可复制、可预期”的投资理念,在产品层面的落实。这有助于我们在投资上更科学;也有助于我们的产品被投资者更容易地理解。虽然投资方案是相对稳定的,但我们会在投资方案的框架内,动态评估具有投资潜力的方向。从去年四季度开始,我们的投资较多地聚焦到了新质生产力和大众消费,持有了数量较多的相关标的。这是我们根据宏观经济和宏观政策的趋势,做出的判断。目前资本市场总体仍处于低位,尤其不少成长和消费板块经历了较长期的回调,估值也处于历史低位。即使在这些过去比较热门的领域,目前也可以找到较多符合低估值策略的标的。虽然这些标的在今年上半年的表现,总体并不亮眼。但我们在投资中以价值判断为先,到三季度仍然总体保持以上布局。2024年上半年市场出现了比较明显的回调。部分大市值和高股息特征的标的相对抗跌,甚至逆势上涨。其他多数个股的回调幅度比大盘更加显著。市场演绎的核心逻辑是,高度重视当下的高股息特征和大市值特征,而对其他特征却定价相对不足。很多前景较好,或者我们认为已经比较低估的标的也出现了相对明显的回撤。这种较为极端的保守风格在A股历史上并不常见。但也有过先例,比如2013、2018年。值得重视的是,历史上类似的市场表现之后,反而出现了偏成长风格,或偏高ROE风格的投资机会。这提示我们,过去的市场趋势并不一定决定未来,甚至过强的趋势反而容易产生错误定价。2024年三季度末,市场出现了重要转折。市场总体显著上行,并且成长风格和高ROE风格上涨更加显著。这一变化符合我们此前提到的投资规律。成长特征和高ROE特征也是有价值的特征,应该获得充分定价。市场一直在动态平衡之中,定价的核心因素会不断轮换。历史上有过很多类似的案例。这次不过是规律的又一次再现。当前的市场拐点,在基本面方面与市场预计后续会出现较为积极的宏观政策有关。同时市场预计,积极的宏观政策会带动经济增速上行,并改善多数行业的盈利能力。我们认同这种判断。经济具有周期性,增速会阶段性地向下波动,也会向上波动。股市通常会领先反应。所以我们要敢于在向下波动的过程中,看到向上波动的可能。并且基于向上波动的假设,提前修正资产定价。此外,宏观政策和产业政策是在特定的历史大背景下发挥作用的。当前的历史大背景是,我们正面对新一轮科技革命和产业变革。过去一年多,中央经济工作会议、两会、三中全会等重要会议,多次做出了这一论断。我们也持续指出,当前全球的科技创新正在进入一轮集中涌现的高峰期,要重视新质生产力的投资机会。在人类历史上,科技创新并非是线性发展的,可能在相隔较长时间后,出现一些集中涌现的阶段。近年来以人工智能为代表的自动化、智能化技术,以及低空飞行、生命科学、商用航天、卫星通讯、虚拟现实、核能等众多重要领域,都出现了标志性的技术进展。我们判断,当前技术创新正在从量变汇聚成质变。使得时隔30多年,新一轮“康波”周期蓄势待发。我们预计,未来的宏观政策和产业政策会与这个时代背景密切相关。三中全会指出,要“促进各类先进生产要素向发展新质生产力集聚”。这个发展趋势迟早会影响投资。我们要预备科技创新集中涌现,以及中国在新质生产力方面持续加大投入这两个核心假设,对投资可能带来的重要影响。一般来说,技术创新是一个比财政政策、货币政策、房地产政策,影响更加深远的推动力。可能会深刻重塑产业结构,重整生产要素,创造新的价值,甚至改变全社会的价值分布。部分全球科技领域的核心公司,在基本面和定价上已经有了相当正面的表现。在国内市场,我们也要重视新质生产力相关的成长性标的。尤其要重视海外创新向国内扩散,以及上游新技术驱动下游新应用等产业趋势。在本产品中,我们较为系统地梳理了相关领域中具有较好盈利能力,并且PE估值相对较低的公司。另外,我们继续看好大众消费这个方向。不管社会怎么变迁,老百姓生活相关的必需用品会有稳定的需求。过去几年消费板块总体处于回调过程,当年的估值压力已经显著释放。有较多标的甚至已经可以按股息率和PB估值。这批上市公司普遍具有较强的品牌力,具有较稳定的盈利能力,通常具有估值溢价。而当前估值中已经基本不含溢价。虽然短期来看,全社会的零售数据总体仍然偏弱,但我们认为从长期来看,当前是一个值得投资的时点。在二季度的政治局会议中,除了继续强调新质生产力和扩大消费相关的事项,还指出支持结合房地产市场供求关系的新变化、人民群众对优质住房的新期待,统筹研究消化存量房产和优化增量住房的政策措施。过去一段时间,房地产销售下滑相对明显,预计在政策支持下后续会有所改善。这可能进一步改善宏观预期和环境,为市场的整体平稳创造条件。在个股标的选择上,我们将重点挖掘上市公司中的高质量发展案例。争取使配置方向与时代的变化同步。我们的前十大持仓每年都会有相对明显的动态变化。同时我们争取把个股研究的宽度维持在较高水平,找到尽可能丰富的投资标的。本产品持有的个股数量相对较多,持仓也相比比较分散。这不仅是为了争取高的回报率,更是为了控制持仓的相关性,增加组合的抗风险能力,力求稳中求进的总基调。站在中长期的维度上,我们相信2024年正孕育着丰富的投资机会。中国资本市场仍将为投资者创造资产增值的机会。我们将继续平衡把握机会和风险,保持不骄不躁,科学、理性的态度。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP