证券之星消息,日前嘉合锦鑫混合C基金公布三季报,2024年三季度最新规模0.78亿元,季度净值涨幅为16.74%。

从业绩表现来看,嘉合锦鑫混合C基金过去一年净值涨幅为6.95%,在同类基金中排名1886/3979,同类基金过去一年净值涨幅中位数为5.4%。而基金过去一年的最大回撤为-18.12%,成立以来的最大回撤为-44.47%。

从基金规模来看,嘉合锦鑫混合C基金2024年三季度公布的基金规模为0.78亿元,较上一期规模7055.83万元变化了753.94万元,环比变化了10.69%。该基金最新一期资产配置为:股票占净值比89.49%,无债券类资产,现金占净值比6.42%。从基金持仓来看,该基金当季前十大股票仓位达63.08%,第一大重仓股为阳光电源(300274),持仓占比为10.05%。

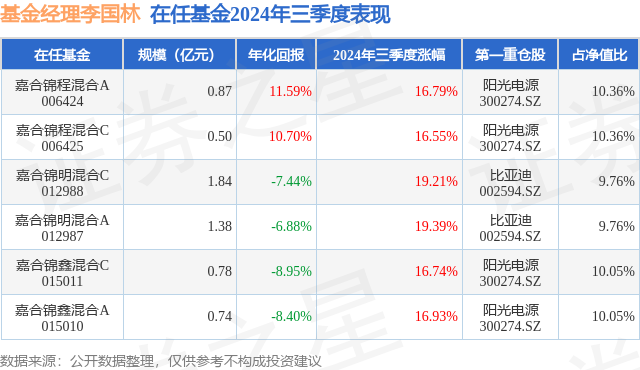

嘉合锦鑫混合C现任基金经理为李国林,近期离任的基金经理为梁超逸。其中在任基金经理李国林已从业5年又287天,2022年3月2日正式接手管理嘉合锦鑫混合C,任职期间累计回报为-22.02%。目前还管理着6只基金产品(包括A类和C类),其中本季度表现最佳的基金为嘉合锦明混合A(012987),季度净值涨幅为19.39%。

对本季度基金运作,基金经理的观点如下:2024年9月末,似乎是一个转折。我们从分子和分母两端来对市场大势和具体公司市场定价进行判断分析,我们说(1)分子和分母两个层面都反转,是判断市场反转或公司股价反转出现大行情的充分必要条件。(2)如果分子端或分母端单方面发生反转,要比较两者的相对强弱来判断行情的变化。但是我们要注意到这种单反面的反转--强调的是反转,比如分子层面是超过库存周期的强度的反转--一般是一个先兆指标,提示我们另一端的变化很快就要来了。因为市场主体、尤其是决策和主管机构都会根据形势的变化来调整的自身的对策。(3)分母层面的反转是更需要重视的,因为代表着国际经济与金融形势的逆转,进而影响到全球资产的配置。到于国家和一国层面的决策者来说,分母层面的反转,往往是重大宏观政策转向的契机。我们目前的判断是“春天来了,但炎炎夏天还得等待。”也就是说,我们判断政策已经发生重大改变。春回大地,万物开始生长。但是能不能就此就推动中国经济进入新一轮繁荣周期,从而不断夯实A股市场的根基,持续走牛不断新高,还需要等待--制度变革和技术革命。制度变革为所有主体提供施展才华的空间和激励,技术革命突破中国人口困局。从分母层面看:分母层面已成反转之势。(1)十年期美债利率确认进入下降通道。美联储于9月19日正式官宣降息,相当于官方的确认-美元再一次进入降息周期。(2)中国权益市场的风险溢价,在中国央行宣布将创设工具支持银行信贷资金入市后快速回落,我们认为只要政策方针不变现在的成果会保持并继续巩固-因为后续的政策落地、财政宽松、政策只要迈开第一步就或会有第二步的加持。(M1-M2)可以用来定量地刻画风险溢价,两者是正的强相关关系。(M1-M2)在2024年8月达到了史无前例-13.6%的水平,所有人,所有市场主体都在用尽一切手段来回避风险,期限利差和信用利差被不断压缩。2024年9月24日,央行行长宣布除降准降息政策外将(1)创设证券、基金、保险公司互换便利,支持符合条件的证券、基金、保险公司通过资产质押,从中央银行获取流动性,这项政策将大幅提升机构的资金获取能力和股票增持能力;(2)创设股票回购、增持专项再贷款,引导银行向上市公司和主要股东提供贷款,支持回购和增持股票。这样的政策在中国A股三十多年的历史上是史无前例的。在这样的重大、关键、信号性政策公布后,当日盘中情绪开始亢奋。当然,这样的政策变化不是凭空突然爆发的,也是不断酝酿、从量变到质变。现在货币政策的目标开始将资本市场纳入范围。这是一个关键性、信号性的变化,我们要继续观察、继续品味。(M1-M2)本身是一个同步指标,但等到数据统计公布,对于以预期为定价的股市来讲,就成滞后指标了。所以要想快人一步,就得进行前瞻性判断,例如货币政策、财政政策、改革政策。更本质的前瞻是观察经济形势的变化,特别是全球形势的转折性变化。事实上,我们重大的转折性政策的出台,往往都是全球经济形势有了重大变化后出台的-2014年下半年、2018年年末、2021年年中、以及这一次。全球形势变化的综合反应就是--美元是否正式进入降息周期或加息周期。就分子层面的就经济前景来看,对中国经济的信心和预期将阶段性回升。制约中国经济前景的核心问题不是经济表现,经济表现只是一个结果。2024年9月的中央政治局会议提出“要全面客观冷静看待当前经济形势,正视困难、坚定信心,干字当头,干字当头、众志成城,推动经济持续回升向好”-市场将“正视困难”视为突破性关键信息。会议要求,(1)宏观政策要“抓住重点、主动作为”,“有效落实存量政策,加力推出增量政策”;财政方面提出“保证必要的财政支出”,“要发行使用好超长期特别国债和地方政府专项债”;货币政策提出“要降低存款准备金率,实施有力度的降息”;(2)房地产方面,会议提出促进市场“止跌回稳”,加大“白名单”项目贷款投放力度,“调整住房限购政策”;(3)会议提出“要努力提振资本市场,大力引导中长期资金入市,打通社保、保险、理财等资金入市堵点”,“要支持上市公司并购重组”,“研究出台保护中小投资者的政策措施”;(4)提振信心方面,会议提出“进一步规范涉企执法、监管行为”等,强调守住兜牢民生底线,强调就业问题;(5)扩内需方面,会议指出“促消费和惠民生结合起来”。这样的转变同样不是突然来临的,先前有种种征兆。比如,8月30日下午,国家市场监督管理总局发布公告,宣布阿里巴巴集团完成三年整改,取得良好成效。综上,我们判断,春天真的来了--分子和分母两个层面或已经实质性转折。分子分母层面不是割裂的,而是相互依存、互相影响的。目前分子端最大变化是-要实现经济回升、要完成今年经济发展目标,所以政策暖风也很可能会持续,宽松政策会逐步落地--年内有望降准甚至再降准,LPR和存款利率或也将下调。财政政策会继续加码,加快节奏。房地产政策会做进一步调整来遏制下行趋势。分子层面的改善、向好,我们认为至少在十月和十一月或会一步步推进,加码。展望一下形势未来的演化,(1)从扭转房地产下行趋势这个巨大困难考虑,收缩性的政策在明年上半年发生可能性极小。(2)11月初,美国大选,最终胜选人是哪一方也对中国经济的发展预期有一定影响。我个人判断不论美国是否加大斗争力度,中国都将将工作重心集中到发展上来。央行行长在2024年9月24日提到,房地产、地方债,以及中小金融机构三大风险逐步化解和缓释,金融风险正在稳步收敛。分子端的继续改善,进而走向自我强化,(1)看中央财政发力及其发力的强度。10月的人大会议和12月的会议是一个观察窗口。(2)看得更远些,要团结和扩大我国的朋友圈,要推动“东升西落”,我国需要加大发展,展现大国的上升前景,明年及至2026年的经济发展必然是有速度要求的,这必然要求在技术上领先世界、在制度层面为所有主体提供激励和施展的保证。所以当下向市场回归的势头会巩固。分母端,(1)美元的降息,现在才刚刚开了一个头,降息的过程很可能持续一到两年,并在低位保持数年。我们判断美国的通胀总体趋势还是向下趋势。(2)风险偏好,在12月之前再次向下的可能性也较小,因为后续的政策落地、财政宽松、政策只要迈开第一步大概率会有第二步的加持。但是考虑到12月的重大会议,结合美国大选,风险偏好可能有波动,但会巩固会平稳。会不会继续提升,届时我们再看12月的会议和形势。12月初,是政治局会议和中央经济工作会议对2025年经济目标和大方针、大事项的安排。我们的判断和市场的预期届时将经历第一次的证实或证伪。持续性-保持平稳是一种持续性,波动中上涨也是一种持续性。9月末这种暴涨行情当下已被迅速纠正,纠正的原因还是刺激政策的力度和节奏不可能是急风爆雨式的。明年两会期间和4月份经受第二轮检验-这包括此时美国新政府对华政策对市场的检验、实际经济数据的检验。说到行业选择和标的,这三年来市场迫使我们发展和完善了策略框架,对行业比较、板块轮动也有了新的领悟、认识。(1)股票定价是三个周期的嵌套-分母是全球金融周期及其下的市场情绪周期,分子是行业前景和公司盈利前景。(2)三个周期可能同步也可能异步。三个周期共振向上或向下,是超级牛熊行情;两个向上,一个向下,是向上的中级行情,两个向下一个向上那就是向下的中级行情。(3)虽然分子层面的产业和公司的生命周期的向上阶段可以跨越数个金融周期,但是金融周期影响下的中短期的经济周期却真实且直接地影响着市场需求,从而标定了行业和公司生命周期的阶段--如2021年末2022年初,新能源各个子行业由于需求增长跟不上供给的增长,由赛道阶段进入到产能出清阶段(产能出清阶段之后,行业将进入龙头进阶的成长股阶段)。所以,金融周期成为我们判断行情第一步,成为突破口。基于大势总体向上,我们对风格研判的结论为:(1)中国经济启稳的中国顺周期的各行业龙头公司-过去三年多的时间,此类资产不断估值被极度压缩。(2)外资加仓且受益于政策转向、经济企稳,从而估值回升-互联网平台公司、游戏和消费方向的龙头公司。由于中国宏观政策的转变,为产业的发展、为公司的发展或打开了空间,市场正在对其更新预期。尤其是消费性行业龙头,受益于今年的以旧换新和被贴政策,值得我们继续关注。(3)为中国经济开拓出新发展空间的新兴成长产业和真正高科技公司。在此方向,赛道型或成长型机会我们关注储能、新能源整车、动力电池的龙头公司;人工智能和半导体还将不断受到国际地缘政治事件、技术性的突破的催化,是发掘主题性投资机会的方向,但机会把握难度较大。(4)而除黄金外的资源股、稳定类的红利股、受美国经济走弱的股、依然受制于政策-比如国内的集采、国谈的相关医药股,和可能被美国反制而且难以反抗的出口股,以及逻辑得到充分演绎证券板块,保持相对谨慎的态度。在以上的重点方向上,我们对潜在标的进行估值和拥挤度分析,并结合能力圈以确定胜率和赔率较好、处于较优博弈地位的投资标的。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP