证券之星消息,日前汇添富行业整合混合C基金公布三季报,2024年三季度最新规模0.57亿元,季度净值涨幅为0.09%。

从业绩表现来看,汇添富行业整合混合C基金过去一年净值涨幅为18.51%,在同类基金中排名315/3979,同类基金过去一年净值涨幅中位数为5.4%。而基金过去一年的最大回撤为-12.01%,成立以来的最大回撤为-39.8%。

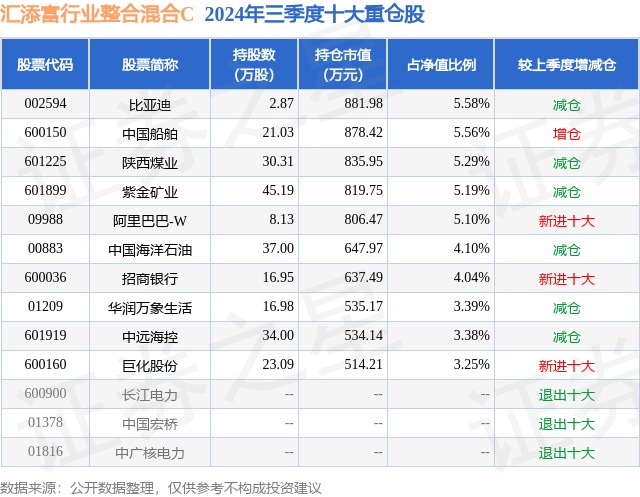

从基金规模来看,汇添富行业整合混合C基金2024年三季度公布的基金规模为0.57亿元,较上一期规模5399.86万元变化了269.85万元,环比变化了5.0%。该基金最新一期资产配置为:股票占净值比84.54%,无债券类资产,现金占净值比21.49%。从基金持仓来看,该基金当季前十大股票仓位达44.88%,第一大重仓股为比亚迪(002594),持仓占比为5.58%。

汇添富行业整合混合C现任基金经理为邵蕴奇,近期离任的基金经理为赵鹏程。其中在任基金经理邵蕴奇已从业1年又82天,2023年12月26日正式接手管理汇添富行业整合混合C,任职期间累计回报为16.97%。目前还管理着7只基金产品(包括A类和C类),其中本季度表现最佳的基金为汇添富上证50基本面增强指数A(012157),季度净值涨幅为8.0%。

对本季度基金运作,基金经理的观点如下:2024年第三季度,A股市场触底反弹,呈现出较为明确的底部特征。报告期间,虽然中国经济仍然面临一定的压力,但我们看到政策端已经出现了明显的转向。9月政治局会议指出,我国经济的基本面及市场广阔、经济韧性强、潜力大等有利条件并未改变。同时,当前经济运行出现一些新的情况和问题。要全面客观冷静看待当前经济形势,正视困难、坚定信心,切实增强做好经济工作的责任感和紧迫感。要抓住重点、主动作为,有效落实存量政策,加力推出增量政策,进一步提高政策措施的针对性、有效性,努力完成全年经济社会发展目标任务。我们认为,虽然中国传统的经济增长引擎房地产和基建相关产业链还是面临一定的下行压力,但随着政策的逐步发力,内需有望逐步企稳回升。中国具有庞大的内需市场,叠加消费刺激政策陆续推出,国内消费有望对中国经济构成较强支撑。另一方面,中国制造业的成本优势相比于通胀严重的海外在进一步较大,出口增速好于预期。因此我们认为,虽然近期涨幅较大,但从国际比较来看,A股估值仍然属于洼地,市场整体机会大于风险。本基金聚焦于行业整合方向的投资,主要包括两条主线。第一,传统行业供给收缩、产能退出,其中市场份额提升,且具有稳定盈利能力、优秀现金流和较强分红能力的企业;第二,率先整合海外市场,在出海浪潮中占得先机,海外市场成为未来主要增长点的企业。我们认为,在当前的宏观环境下,行业整合主题具有较好的投资价值。在整体经济增速放缓的背景下,寄希望于需求端快速增长的机会,一定越来越少,且少数高增长行业很难有持续性的高盈利能力,大概率很快进入产能过剩阶段。而传统产业的供给普遍在持续收缩,背后可能有不同的原因,包括政策限制、资源禀赋、市场化出清等因素,这些行业里的优质公司反而可能在当前的宏观环境下有稳定的盈利、良好的现金流、持续的高分红能力,有望带来不错的股东回报。另一方面,外需大概率在美联储加息周期结束后边际改善,且一些细分市场,如一带一路国家尚未充分竞争,可能有一段时间的红利期,其中一些中国公司的成长阶段尚未结束,同样也值得关注。基于当前的宏观形势以及基金投资目标,我们的配置思路如下:第一,重点配置传统行业供给收缩的方向,例如上游资源,包括煤炭、石油、铜、黄金等长期缺乏资本开支的品类,以及造船、海运等产能持续出清的行业;第二,重点配置低估值、高股息类资产,我们认为在中国10年国债利率水平较低的背景下,高股息类资产具有长期较好的配置价值;第三,超配外需相关度较高的资产,美联储进入降息周期,叠加去库存周期的结束,外需整体有望改善,但需要规避一些潜在受损于贸易摩擦的方向。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP