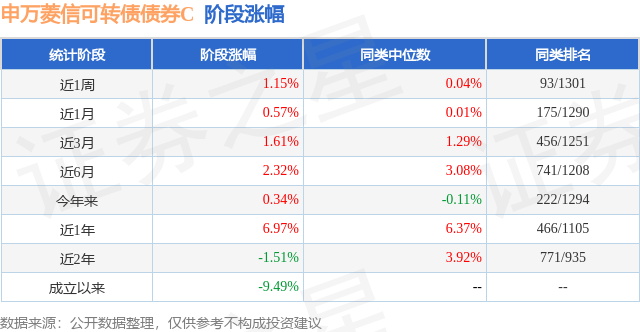

证券之星消息,日前申万菱信可转债债券C基金公布三季报,2024年三季度最新规模0.11亿元,季度净值涨幅为-0.45%。

从业绩表现来看,申万菱信可转债债券C基金过去一年净值涨幅为0.06%,在同类基金中排名951/1063,同类基金过去一年净值涨幅中位数为4.0%。而基金过去一年的最大回撤为-12.75%,成立以来的最大回撤为-21.09%。

从基金规模来看,申万菱信可转债债券C基金2024年三季度公布的基金规模为0.11亿元,较上一期规模1158.51万元变化了-51.08万元,环比变化了-4.41%。该基金最新一期资产配置为:股票占净值比19.04%,债券占净值比105.94%,现金占净值比9.14%。从基金持仓来看,该基金当季前十大股票仓位达13.49%,第一大重仓股为中国太保(601601),持仓占比为2.62%。

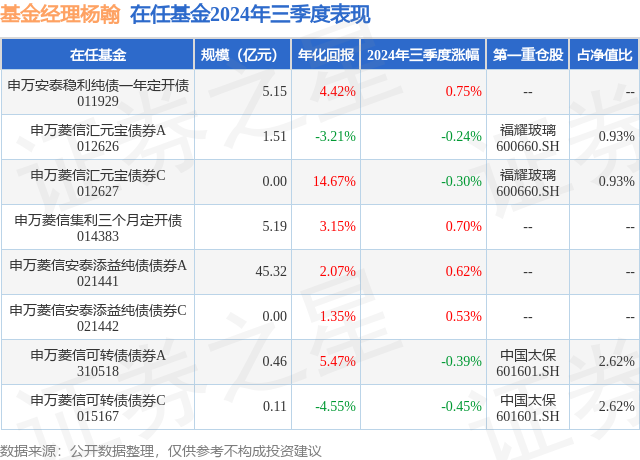

申万菱信可转债债券C现任基金经理为杨翰 褚一凡。其中在任基金经理杨翰已从业4年又170天,2023年7月10日正式接手管理申万菱信可转债债券C,任职期间累计回报为-3.15%。目前还管理着8只基金产品(包括A类和C类),其中本季度表现最佳的基金为申万安泰稳利纯债一年定开债(011929),季度净值涨幅为0.75%。

对本季度基金运作,基金经理的观点如下:2024年三季度,经济基本面弱复苏进度有所波折。7-8月份期间PMI数据持续下行,9月份PMI数据边际改善但仍处于荣枯线以下。物价数据呈现分化,CPI同比读数在7-8月份持续上行且位于正区间,同期PPI同比读数持续下行且位于负区间。信贷数据增速低位运行,新增人民币贷款累计同比维持在负区间,且7-8月份同比负值持续扩大。工业生产和制造业投资累计同比增速在三季度边际回落,居民消费增速相对平稳,但地产行业仍在相对低位,且开发投资完成额同比负值有所扩大,一定程度上影响经济增长。货币政策偏宽松,三季度期间,除降准降息外,央行还创设新的货币政策工具。7月最后一周,央行下调MLF利率20个基点,下调逆回购利率10个基点,六大国有银行下调存款利率,7月1年期贷款市场利率报价(LPR)为3.35%,5年期以上LPR为3.85%,均较6月下降10个基点。9月24日,央行表示,公开市场七天期逆回购利率调降20个点,从1.7%到1.5%。另外,当天央行表示下调存款准备金率0.5个百分点,且今年视市场流动性情况选择性下调0.25-0.5个百分点。上述举措旨在支撑房地产市场,缓解地产下行对宏观经济的压力。另外,央行表示创设证券、基金、保险公司互换便利,以及创设股票回购、增持专项再贷款,两者首期操作规模分别为5000亿元、3000亿元,未来可视情况扩大规模。上述举措旨在维护资本市场稳定。财政政策相对克制,但特别国债发力方向往消费边际倾斜。7月25日国家发改委与财政部发布的《关于加力支持大规模设备更新和消费品以旧换新的若干措施》提出:“统筹安排3000亿元左右超长期特别国债资金,加力支持大规模设备更新和消费品以旧换新。”9月30日,财政部公布2024年第四季度国债发行有关安排,拟续发行6只超长期特别国债。海外方面,美联储在9月的议息会议上将联邦基金利率下调50个基点至4.75%~5.00%,降息幅度超出市场预期,为美联储四年来首次降息。10年期美国国债利率在三季度整体维持震荡向下。三季度,一年期国债收益率曲线下行累计约17.1个基点,十年期国债收益率曲线累计下行约5.4个基点。权益资产方面,三季度权益资产震荡上行,其中表现较好的行业包括非银行金融、综合金融、房地产、消费者服务、计算机等,而石油石化、煤炭、电力及公用事业、农林牧渔、纺织服装等行业表现相对落后。三季度,上证指数上涨12.44%,沪深300指数上涨16.07%。可转债资产方面,整体表现弱于权益市场。三季度,中证转债指数上涨0.58%。报告期内,我们在大部分时间维持股票和转债部分资产的持仓比重在相对较低水平,维持组合杠杆率在偏低水平,采取中性偏谨慎的操作,但在市场进入反弹区间后进行了仓位调升。转债方面,对部分基本面预期不明朗或者转股溢价率较高的个券进行了适度减仓;增持了部分基本面趋势良好,且正股估值和转股溢价率在相对低位的转债品种;股票方面,择机调整权益仓位,并对部分个股进行获利了结。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP