证券之星消息,日前摩根中国生物医药混合(QDII)A基金公布三季报,2024年三季度最新规模4.63亿元,季度净值涨幅为9.75%。

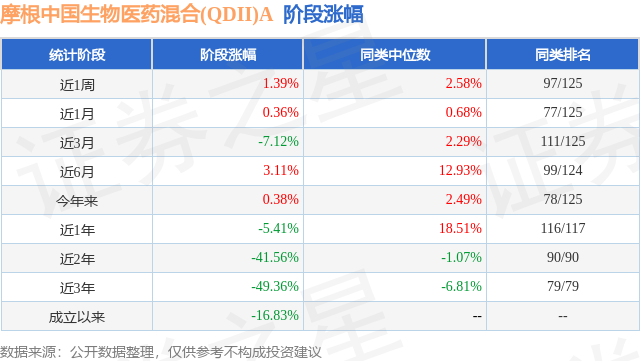

从业绩表现来看,摩根中国生物医药混合(QDII)A基金过去一年净值涨幅为-9.97%,在同类基金中排名105/106,同类基金过去一年净值涨幅中位数为16.57%。而基金过去一年的最大回撤为-25.63%,成立以来的最大回撤为-66.78%。

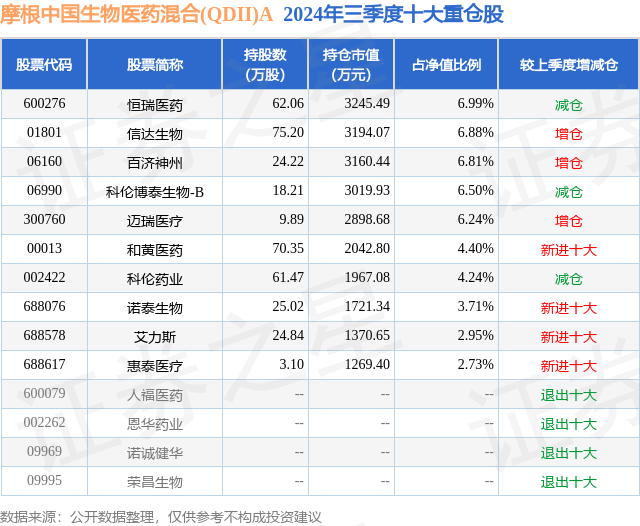

从基金规模来看,摩根中国生物医药混合(QDII)A基金2024年三季度公布的基金规模为4.63亿元,较上一期规模4.32亿元变化了3125.52万元,环比变化了7.23%。该基金最新一期资产配置为:股票占净值比80.38%,无债券类资产,现金占净值比20.22%。从基金持仓来看,该基金当季前十大股票仓位达51.45%,第一大重仓股为恒瑞医药(600276),持仓占比为6.99%。

摩根中国生物医药混合(QDII)A现任基金经理为叶敏 赵隆隆。其中在任基金经理赵隆隆已从业3年又188天,2024年6月18日正式接手管理摩根中国生物医药混合(QDII)A,任职期间累计回报为1.97%。目前还管理着8只基金产品(包括A类和C类),其中本季度表现最佳的基金为摩根核心精选股票A(005983),季度净值涨幅为11.13%。

对本季度基金运作,基金经理的观点如下:2024年三季度,医药的各个细分板块首先经历了极致的分化,在最后两周又在市场情绪大幅回暖下迎来超跌反弹带动的普涨。今年以来,我们看到医保政策在沿着几条思路推进:用DRG/DIP政策优化临床方案、提高医保结算效率;打击违规使用医保基金;对医保支出占用较大的同质化药品进一步优化价格;探索政策细则支持创新药发展……在收缩性的政策环境和挑战性的需求环境下,医疗服务、中药、医药商业、器械等多个细分板块纷纷在三季度探出年内新低,而创新药与少数免疫于降价风险的公司则在商业化/技术授权/研发临床进展等利好催化下成为市场最为青睐的子版块。节前最后两周,在央行货币政策与金融监管部门出台地产和股市扶持政策影响下、在财政政策加大力度支持经济表态的加持下,市场迎来超跌反弹,使得年初以来跌幅较大的其他医药子版块得到较大的估值修复。综合考虑政策环境与企业成长的前景,我们认为部分医药子版块在估值上已经具备很高的安全边际,因此在相对低位加大了配置,如:1)部分医疗消费品,尽管面对挑战性的消费环境,公司仍凭借自身拓展新品的能力、运营效率的提升,实现超越行业的高增长;2)部分销售持续超预期、管线持续推进而股价却回落到低位的小型制药公司;3)部分短期业绩承压、但市占率持续提升且长期前景优良的医疗器械细分龙头公司。此外,对于已经研发出潜在首创新药(first-in-class)和同类最优创新药(best-in-class)、并在国际市场获得认可的公司,我们在风险收益比合理的情况下计划长期持有。后续我们还将持续跟踪全球生物制药投融资周期的变化以及美国生物安全法案的进展,以更好的把握CXO板块的整体投资价值。我们认为中国的医药生物行业正在经历比较大的结构性变化,随着政策方向的明晰和我国科学家红利的释放,我国的创新药与创新器械会迎来持续数年的大发展。近几年跨国大药企在中国收购的创新药分子的数量大幅增加,未来有不少新药潜在会用于治疗实体瘤中的大适应症,有成为全球市场的重磅产品的潜力。众所周知,重磅产品对于提升一家药企的全球地位有巨大的作用。回顾日本创新药发展史,90年代以后日本药企更多将视线转向海外市场,至今已有多家日本药企在全球制药市场占据一席之地,武田制药也成为亚洲最大的制药企业。随着中国制药产业的发展,我们认为中国创新药公司走向国际化、在国际市场提升影响力是必然趋势。在医疗器械领域,我们的工程师红利也造就了中国医疗器械在国际市场的竞争力,凭借性价比优势在发展中国家实现市占率的快速提升。综上,制药和器械或是最有希望出现大市值医药公司的两个重要领域,我们也会将大部分持仓聚焦在这两个领域。最后,在个股选择上,我们聚焦治理良好、企业内在价值能够持续提升的公司:1)制药:我们优选自身主业稳健增长(集采压力较小),同时研发管线中有较大潜力品种的公司。随着海外肿瘤免疫治疗的重磅药物专利即将到期,潜在能够替代现有标准疗法的创新药具有巨大的市场空间,并有望在未来三到五年内兑现到业绩上,我们会关注这些有潜力的创新药品;2)器械:关注以旧换新政策为行业整体带来增长的催化剂,相关企业可能看到国内销售的加速、集采后进口替代的加速、以及海外市场的持续拓展;3)市场前景广阔的大单品,如减肥药,明年随着国内双靶点GLP-1产品开始获批,国内需求有望快速放量,形成新的业绩增长驱动力。未来的投资机会是多点开花的,我们致力于深入研究行业和公司,力争为投资者创造更好的收益。本报告期本基金A份额净值增长率为:9.75%,同期业绩比较基准收益率为:18.43%。本报告期本基金C份额净值增长率为:9.61%,同期业绩比较基准收益率为:18.43%。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP