证券之星消息,日前北信瑞丰外延增长基金公布三季报,2024年三季度最新规模0.2亿元,季度净值涨幅为2.06%。

从业绩表现来看,北信瑞丰外延增长基金过去一年净值涨幅为-8.37%,在同类基金中排名2068/2261,同类基金过去一年净值涨幅中位数为5.1%。而基金过去一年的最大回撤为-30.0%,成立以来的最大回撤为-30.84%。

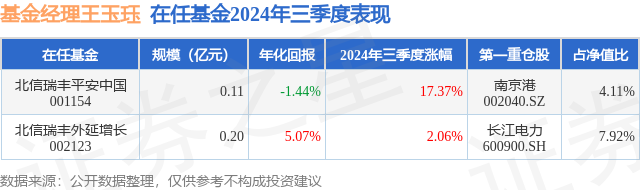

从基金规模来看,北信瑞丰外延增长基金2024年三季度公布的基金规模为0.2亿元,较上一期规模2092.81万元变化了-50.94万元,环比变化了-2.43%。该基金最新一期资产配置为:股票占净值比85.39%,无债券类资产,现金占净值比9.33%。从基金持仓来看,该基金当季前十大股票仓位达64.97%,第一大重仓股为长江电力(600900),持仓占比为7.92%。

北信瑞丰外延增长现任基金经理为王玉珏。其中在任基金经理王玉珏已从业0年又284天,2024年1月17日正式接手管理北信瑞丰外延增长,任职期间累计回报为2.6%。目前还管理着2只基金产品(包括A类和C类),其中本季度表现最佳的基金为北信瑞丰平安中国(001154),季度净值涨幅为17.37%。

对本季度基金运作,基金经理的观点如下:报告期内,本基金采用低波动策略进行投资运作,波动是投资收益落袋为安的最大敌人,因此本基金首要的操作目标是将波动控制在合理的范围内。低波动策略有三个步骤,第一步是采用改进的DCF估值法选出低波股票池,第二步是采用边际资金策略模型决定仓位和配置方向,第三步是求出上述两步的交集,得到具体持仓。边际资金策略模型和低波股票池求交集后,本基金重点投资于电力等公用事业行业。本运作期内最大的事件是“9.24谈话”后市场的快速反转,实际上,我在2024年半年报就指出:“……市场处于‘底部’与市场‘明天就反转’并不直接等同……从‘底部’到‘反转’,可能有两种途径。一是,市场自发进行价值重估,寻找价值洼地,聚集赚钱效应,也就是赚价值回归的钱。二是,通过宏观政策利好甚至一些意外事件,直接改变市场状态,加速价值回归,也就是赚牛市的钱。市场自发进行价值重估,需要时间和信心……从历史看,信心的恢复一般是一波三折的……但无论如何,少亏钱的趋势一旦形成,投资者离场的意愿就会显著降低。相比市场信心的自发恢复,监管部门对市场呵护的意愿更加强烈和迫切。如果下半年出台力度更大的信心恢复政策,大概率人为引发市场由熊转牛的走势变化。由于市场已经处于磨底状态很长一段时间了,一旦政策出台,市场的反应有可能是超过预期的;例如,6月初证券行业一些尚未落实的消息就马上引起头部券商股的大幅上涨,说明现在市场思涨的情绪已经非常浓厚了,只是欠缺触发事件,大量的资金处于观望状态而已”从9月末的市场反应看,市场选择了预测中的路径二,当然,市场反应的剧烈程度应该说是超过了绝大多数投资者的预期,我认为这至少说明了两个事实:一是,目前国内权益市场并不缺钱,7月至9中旬发生的市场缩量并不说明投资者离开了权益市场;相反,投资者可能已经准备好了加仓资金,静待择机入市,而且净流入资金量可能是大于市场先前的预计,至少远超我的预期。二是,大部分市场参与者可能都认为A股处于非常底部的区间,以至于观察到市场转好的迹象,就会选择马上入市而不是观望试探。当然,如前所述,市场处于“底部”与市场“明天就反转”并不直接等同;同样的,市场“开始反转”与获得“赚钱效应”可能也还有一个过程。第一,本轮上涨之前市场流动性的枯竭程度、相关股票估值底部程度是罕见的;而本轮的上涨带来的成交量之大、市场上涨的速度之快,也是罕见的,大部分投资者可能都没有做好充分的准备,至少没有做好如此幅度上涨的准备。第二,不仅是本轮行情,事实上是今年以来,市场的波动程度之大也是近年少见的。我一直认为,波动是投资者亏钱或者少赚钱的主要原因,尤其在目前A股市场的资产资金结构之下,一旦波动加大,市场的赚钱效应就会显著降低。具体到本产品的运作,本产品在7月9日至9月18日发生了14.07%的回撤,在我多年的投资工作中,本次回撤之大也是少有发生的,我反思本轮回撤的原因,可能有以下几个方面第一,2024年5月后,传统的红利投资开始“缩圈”,5月至7月,市场中表现最好的红利资产就是水电,至7月初,水电资产积累了较大的涨幅。此时市场发生了较为显著的流动性冲击,市场成交额由2023年的日均1万亿量级萎缩至2024年二季度的日均6000亿量级,又缩量到7、8月间的5000亿量级,甚至仅8月就有4个交易日,全市场成交额不足5000亿元。在缩量背景下,优质股票的波动性大概率就会提高,再考虑到水电行业存在为数不少的获利盘,水电板块本身的波动性也随之增加。第二,由于近年红利资产的相对收益较高,部分传统的成长股投资者转向红利投资,其中又有一部分投资者习惯性的将成长股的高频跟踪法应用于红利投资。2024年8-9月,中国降雨带北移,云贵川及长江中下游“涝旱急转”,武昌水文站甚至在1个月内由历史高位降低到历史低位,按照高频数据跟踪投资法,此时应该卖出。但事实上,由于近年气候极端事件频发,季度间降水同比、环比出现±50%以上的波动属于常见现象,而具有赚钱效应的红利投资也不依靠高频数据。例如,10月以来,随着冷空气的南下和副热带高压的南移,西南地区又开启了“秋雨”模式,且部分地方呈现了多年均值1-3倍的降雨量,如果从高频数据看,这又是利好;但实际上,此种程度的波动属于正常范畴,也并不应该成为投资者追涨杀跌的依据。虽然,我对上述情况作了预判,也做出了一些预防性的调整,但事后看,本轮的调整不够坚决,给投资者带来了不好的投资体验,我深表歉意。展望第四季度,我认为水电本年内最困难的时期已经过去,理由如下:第一,经过了“9.24”及后续几个交易日的天量成交后,我相信相当一部分投资已经完成了仓位的切换,至少调整了大部分的持仓结构,全市场的持仓再度均衡化后,对其前期获利股的冲击会明显减少。第二,高频数据转好。即使仍有投资者仍将高频投资逻辑应用于红利资产,也可以观察周度数据的转好,抛压也就有可能会降低,甚至有可能再度转入买入状态。第三,长期看,在综合比较各方面后,我始终认为中国的大水电是国内乃至全球最好的现金牛资产之一,短期的波动不应该影响投资者的信心。最后,仍然向各位投资者提出我的建议:第一,市场虽然回暖,但投资者仍需保持冷静,牢记投资的目的是为了赚钱,赚钱的前提是风险控制。市场如何走势理论上不应该影响投资者对风险敞口,也就是股票、权益型基金等产品的配置占比产生影响,对大部分投资者而言,权益占比的不宜超过30%。第二,投资是跟自己比,而不是跟大盘比,无论市场的涨跌如何,除稳健低波型产品外,其他类型的资产产品都应该建立止盈止损机制,并坚决执行。第三,建议投资者善用不同风格的权益基金以实现资产的多元配置,单一风格的资产不建议占比过高,各种风格的权益资产建议都要适当配置,除水电等低波资产外,其他资产要根据自己预设的目标止盈止损。近年国内电力能源企业并购的速度明显提升,电力能源企业的频繁并购重组不仅会持续提高企业自身的资产规模与盈利稳定性,投资方向也是符合“外延增长”题中之义的。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP