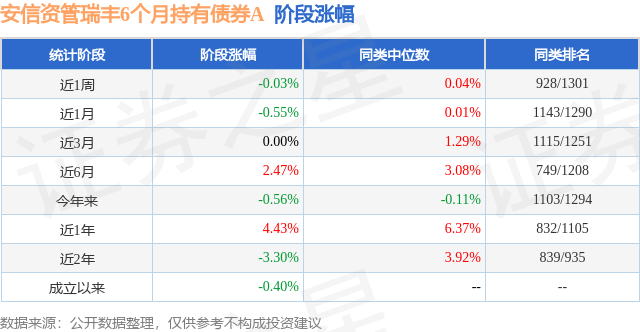

证券之星消息,日前安信资管瑞丰6个月持有债券A基金公布三季报,2024年三季度最新规模0.32亿元,季度净值涨幅为1.95%。

从业绩表现来看,安信资管瑞丰6个月持有债券A基金过去一年净值涨幅为1.49%,在同类基金中排名869/1063,同类基金过去一年净值涨幅中位数为4.0%。而基金过去一年的最大回撤为-5.52%,成立以来的最大回撤为-8.94%。

从基金规模来看,安信资管瑞丰6个月持有债券A基金2024年三季度公布的基金规模为0.32亿元,较上一期规模3291.26万元变化了-86.07万元,环比变化了-2.62%。该基金最新一期资产配置为:股票占净值比15.33%,债券占净值比90.26%,现金占净值比1.82%。从基金持仓来看,该基金当季前十大股票仓位达8.56%,第一大重仓股为海天味业(603288),持仓占比为1.43%。

安信资管瑞丰6个月持有债券A现任基金经理为王璇 冯思源。其中在任基金经理王璇已从业2年又277天,2022年3月29日正式接手管理安信资管瑞丰6个月持有债券A,任职期间累计回报为-0.01%。目前还管理着15只基金产品(包括A类和C类),其中本季度表现最佳的基金为安信资管瑞鑫一年持有期债券A(970077),季度净值涨幅为3.57%。

对本季度基金运作,基金经理的观点如下:一、市场回顾三季度,国内经济保持平稳态势,但需求不足的挑战仍存。具体来看,7-9月份制造业PMI指数分别为49.4、49.1和49.8,均位于荣枯线下运行,反映出经济信心相对偏弱,供过于求的趋势未有改善。因此,三季度价格指标继续走低,工业生产者出厂价格指数(PPI)7-9月同比增速录得-0.8%、-1.8%、-2.8%,月环比也录得持续下滑。尽管夏季极端气候影响导致部分农产涨价,但CPI增速保持相对稳定。固定资产投资方面,制造业投资持续保持相对的高增速,基建投资增速略有下滑,地产投资则并无改善,依然是投资项的拖累。三季度房地产竣工和施工面积增速均进一步走弱,新开工由于基数效应,跌幅略有企稳,但依然未见改善。同时,地产销量增速继续保持接近-20%的下滑速度。与地产销量不佳的同步的是居民的信贷数据:三季度居民户贷款持续同比少增,借贷意愿低迷;企业部门信贷数据略强于金融部门,但票据融资占比高,也反映出了企业信心相对有限。总体来看,三季度整体融资需求下滑,8月M1增速同比下滑至-7.3%,M2增速也仅保持在6.3%。内需不足在消费数据上也有所体现,7-8月社消同比仅为2.7%、2.1%,限额以上消费增速则转负。外需相对持续偏强,出口增速依然保持在偏高水平。三季度末,国内政策明显发力。9月24日,中国人民银行、中国证监会、金融监管总局联合发布一系列增量政策,包括降低存款准备金率、降低贷款利率、降低存量房贷利率、降低二套房首付比例、创设新的货币政策工具支持股票市场稳定发展、制定推动中长期资金入市的指导意见等。9月26日,中央政治局召开会议,分析研究当前经济形势,强调加大财政货币政策逆周期调节力度,保证必要的财政支出,发行使用好超长期特别国债和地方政府专项债,降低存款准备金率,实施有力度的降息,促进房地产市场“止跌回稳”。在国际方面,随着美国经济略有放缓,通胀压力缓解,美联储亦开始降息,下调联邦基金目标利率50个基点至4.75%-5.00%区间。金融市场方面,三季度债市震荡加剧,信用债市场相对调整幅度更大;三季度中债总全价指数上涨0.44%,中债信用债总全价指数下跌0.32%。权益资产在持续下跌后,9月末因政策,有明显改善,呈现快速上涨,沪深300指数三季度上涨16.07%;转债资产受到个别信用事件的冲击,一度在7、8月份快速调整,最终伴随权益资产上涨,三季度合计上涨0.58%。三季度账户总体杠杆率有所下降;纯债端以高等级信用债和利率债为主,同时利用中长久期的利率债进行适度的波段交易,账户久期略有拉长。转债持仓相对注重风险收益比,提升了一定的组合弹性,总体仓位上变化不大。权益端保持中等偏高的仓位,但在三季度末市场快速上涨后,账户权益仓位有一定的下降。风格上,总体依然偏好大盘价值风格,优选竞争力强的优质龙头,同时继续保持一定的黄金股配置。二、展望与投资策略三季度末四季度初,政策面发生了明显的边际变化,股票与债券市场波动也均明显加剧。政策面稳增长的决心已经可见,财政政策更进一步指明了几个发力方向,包括化解地方政府债务风险,加大特别国债补充大行资本金,发行专项债支持地产“止跌回稳”等,同时表态财政政策还有进一步的还有发力空间。展望四季度甚至明年初,我们认为债券利率中枢可能维持目前水平,但利率的波动可能有所加剧。转债方面,由于个别券种信用事件的冲击,市场一度呈现了非常情绪化的调整,随后市场逐渐修复。经过近期大幅的波动后,我们认为目前转债的性价比反而更为突出,向上有弹性,向下有保护的标的占比增多。在政策出现较大转变后,权益资产走出显著低估中枢是合理的,但近期估值抬升的速度和幅度较快,后续还需要基本面和盈利的跟上。在资产配置思路上,我们继续保持估值定仓,紧跟变化,及时做好组合的再平衡,争取为持有人创造价值。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP