证券之星消息,日前摩根成长动力混合A基金公布三季报,2024年三季度最新规模2.09亿元,季度净值涨幅为5.54%。

从业绩表现来看,摩根成长动力混合A基金过去一年净值涨幅为-2.34%,在同类基金中排名1804/2261,同类基金过去一年净值涨幅中位数为5.1%。而基金过去一年的最大回撤为-23.3%,成立以来的最大回撤为-63.25%。

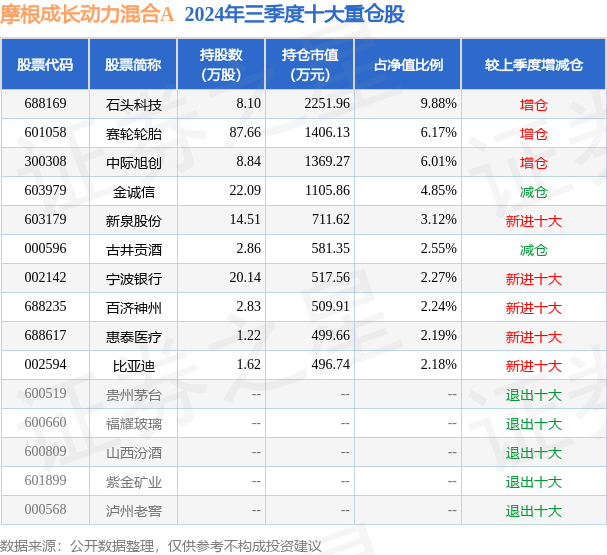

从基金规模来看,摩根成长动力混合A基金2024年三季度公布的基金规模为2.09亿元,较上一期规模2.0亿元变化了852.59万元,环比变化了4.26%。该基金最新一期资产配置为:股票占净值比87.72%,无债券类资产,现金占净值比12.74%。从基金持仓来看,该基金当季前十大股票仓位达41.46%,第一大重仓股为石头科技(688169),持仓占比为9.88%。

摩根成长动力混合A现任基金经理为杨景喻 叶敏。其中在任基金经理杨景喻已从业9年又87天,2022年6月29日正式接手管理摩根成长动力混合A,任职期间累计回报为-32.18%。目前还管理着12只基金产品(包括A类和C类),其中本季度表现最佳的基金为摩根成长动力混合A(000073),季度净值涨幅为5.54%。

对本季度基金运作,基金经理的观点如下:2024年三季度,经济仍处于结构转型期,地产、基建及内需相关的产业持续低迷,但以旧换新补贴政策支持下的家电、电动车产业则出现快速的回升;出口、上游能源有色在震荡中企稳回升;AI相关的新兴产业则持续维持高景气。相应的,三季度内无政策支持的纯内需的细分板块探出了年内新低。节前最后两周,在央行货币政策与金融监管部门出台地产和股市扶持政策影响下、在财政政策加大力度支持经济表态的加持下,市场迎来超跌反弹,食品饮料、纺织服装、消费医疗等前期跌幅较大的内需板块出现大幅反弹,收复了大部分失地。近期市场的反弹在涨速和成交量上都创了近几年的记录。当前全球经济都面临潜在增速放缓的前景,随着美联储开启降息周期,各国货币政策的空间也随之打开,全球流动性边际上变得更为宽松,对各类金融资产的价值可能都会有所提振。相比全球其他资本市场,中国股市的估值相对业绩增速来说,无论纵向比较或横向比较都是非常低的,因此对货币与财政政策支持的反应更为剧烈。我们认为随着支持性货币和财政政策的推出,内需有望企稳回升,上市公司仍具备较大的估值与业绩修复空间。从未来经济增长的驱动力看,我们认为中国在全球制造业中的比较优势从中期维度看不会改变,当前已经具备全球竞争优势的家电、汽车、电子、医药、机械、以及有色金属开采等行业,今后在全球的市场份额还有进一步提升的空间。经济结构转型仍会持续进行,发展高端制造业、中国企业走向全球化是工程师红利加持下的必然趋势。当然,随着中国制造业进一步国际化,地缘政治和贸易保护的冲击不可避免,这也会促使中国企业进一步走向海外本地化生产。从国内消费市场看,三季度汽车与家电行业以旧换新的政策取得了立竿见影的效果,考虑到未来基础设施建设可能会有更多回报率的要求,我们推测政策刺激内需消费可能会更加常态化。此外,从产业趋势的角度看,人工智能的发展会带来未来三到五年各类科技与应用技术的快速进步,对我们的工作生活,甚至整个社会形态都将产生深远的影响。在我们构建长期投资组合的过程中,我们会更多的考虑企业是否受益于全球经济与科技发展的趋势,并有望在未来的全球竞争中占据更重要的地位。我们将自下而上挑选估值处于相对低位、供需格局良好、企业盈利较好的公司进行重点关注,以求为基金投资人带来稳健的超额收益。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP