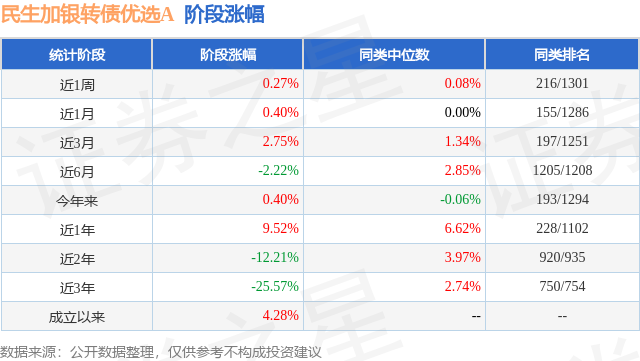

证券之星消息,日前民生加银转债优选A基金公布三季报,2024年三季度最新规模0.71亿元,季度净值涨幅为-7.81%。

从业绩表现来看,民生加银转债优选A基金过去一年净值涨幅为-1.09%,在同类基金中排名994/1063,同类基金过去一年净值涨幅中位数为4.0%。而基金过去一年的最大回撤为-18.97%,成立以来的最大回撤为-63.9%。

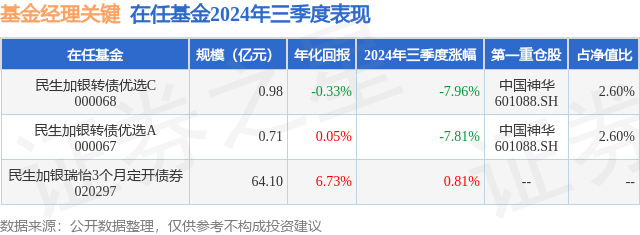

从基金规模来看,民生加银转债优选A基金2024年三季度公布的基金规模为0.71亿元,较上一期规模8246.34万元变化了-1157.71万元,环比变化了-14.04%。该基金最新一期资产配置为:股票占净值比19.95%,债券占净值比111.02%,现金占净值比2.1%。从基金持仓来看,该基金当季前十大股票仓位达18.94%,第一大重仓股为中国神华(601088),持仓占比为2.6%。

民生加银转债优选A现任基金经理为关键。其中在任基金经理关键已从业3年又248天,2021年2月22日正式接手管理民生加银转债优选A,任职期间累计回报为-20.53%。目前还管理着3只基金产品(包括A类和C类),其中本季度表现最佳的基金为民生加银瑞怡3个月定开债券(020297),季度净值涨幅为0.81%。

对本季度基金运作,基金经理的观点如下:三季度随着海外通胀水平逐步回落,叠加经济数据小幅走弱,全球降息预期不断抬升,9月份美联储实施首次降息50bp,由此拉开了新一轮全球降息的序幕。从目前数据看,美国经济仍保持较强韧性,尽管就业数据略有走弱,但并未显示出任何衰退迹象,通胀和美债利率的回落仍会持续,但下行空间预计有限。国内经济在三季度仍表现出一定压力,PMI连续处于荣枯线之下,通胀继续处于低位,大宗商品价格多数回落。货币政策保持了较为积极的态度,季度内央行两次降息,一次降准,都体现了对于实体和金融市场的呵护力度。权益市场在三季度前期仍呈现震荡走弱的态势,背后是对二季度以来经济数据和通胀仍然偏弱的反映,市场风险偏好始终处于偏低水平,同时成交量持续萎缩。但随着9月下旬各项大力度政策的持续推出,市场出现了较为猛烈的快速反弹,对经济增长和目前困难的重视,让市场感受到了政策的决心,风险偏好的提升直接带动了整体估值的修复。债券市场在三季度大多数时间仍然延续了波动下行的态势,10年期国债利率一度接近2.0%的水平。流动性的稳定和基本面数据的走弱,都给了债市充分的做多动力,此外机构资产配置压力也始终存在。同样受到9月末多项政策出台的影响,债券市场出现了一轮连续快速的调整,幅度也是2024年初以来最大,触发因素既有对积极的宏观政策和基本面可能反转的预期,也有对于机构负债稳定性的考量,但债市整体的逻辑并未发生显著变化。展望四季度,A股虽然在近期走出了快速修复的行情,但情绪过后还需要回归逻辑和理性,需要更进一步关注政策落地的节奏,验证政策实施后的效果。考虑到在我们写下这些文字的同时,短期情绪正在以一种非理性的方式释放,因此对于短期的过快上涨,更需要留一份警惕,在估值修复阶段结束后,后续观察影响市场的核心逻辑是否出现了实质扭转。可转债在三季度出现了进一步的下跌,除了跟随股市下行之外,市场整体纯债溢价率也进一步压缩,破面值的转债开始批量出现,随着公募可转债实质违约的开启,转债的债底开始受到投资者的质疑。由此转债开始明显分化,部分低价转债几乎形成了新的高收益债市场,背后是债底保护失效和信用风险的实质上升。整体转债的投资难度在未来预计仍然很大,除了跟随股市的同涨同跌外,转债投资的角度也在逐步发生变化,不同价格段的转债可能需要配合完全不同的投资方式,难度明显加大。整体上,转债从性价比角度来说仍然不高。债券市场短期调整过后,收益率再度具备了较好的配置和交易价值,四季度的核心关注在于机构负债的稳定性和财政政策的落地结果。流动性的稳定仍将是大概率事件,而基本面的情况在目前的政策力度下,仍然需要谨慎判断,债券利率仍处于易下难上的状态。回顾三季度操作,本基金保持了股票和转债的原有风格,股票继续以高股息的红利品种为主,转债在前期进行了更多的防守型操作,后期逐步加仓了部分深度债性品种,维持了部分原有的股性品种持仓。本基金继续持有部分超长久期利率品种。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP