证券之星消息,日前国联景颐6个月持有混合A基金公布三季报,2024年三季度最新规模1.16亿元,季度净值涨幅为1.73%。

从业绩表现来看,国联景颐6个月持有混合A基金过去一年净值涨幅为1.93%,在同类基金中排名1058/1322,同类基金过去一年净值涨幅中位数为4.43%。而基金过去一年的最大回撤为-3.57%,成立以来的最大回撤为-12.6%。

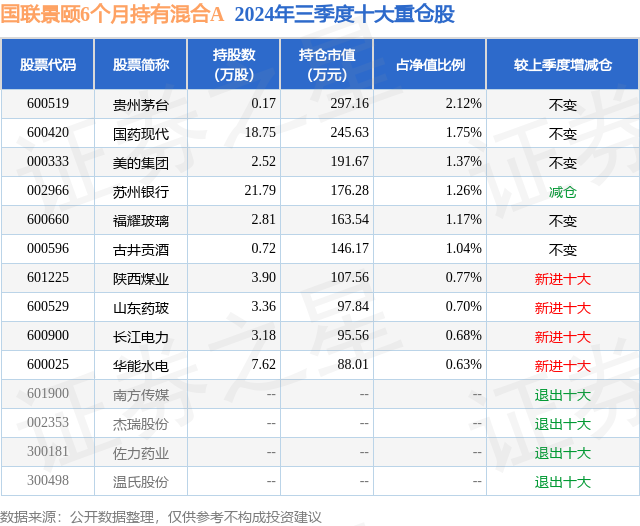

从基金规模来看,国联景颐6个月持有混合A基金2024年三季度公布的基金规模为1.16亿元,较上一期规模1.26亿元变化了-1063.79万元,环比变化了-8.42%。该基金最新一期资产配置为:股票占净值比19.04%,债券占净值比98.96%,现金占净值比2.49%。从基金持仓来看,该基金当季前十大股票仓位达11.49%,第一大重仓股为贵州茅台(600519),持仓占比为2.12%。

国联景颐6个月持有混合A现任基金经理为钱文成 茹昱。其中在任基金经理钱文成已从业11年又149天,2021年2月3日正式接手管理国联景颐6个月持有混合A,任职期间累计回报为-5.73%。目前还管理着10只基金产品(包括A类和C类),其中本季度表现最佳的基金为国联品牌优选混合A(008424),季度净值涨幅为10.8%。

对本季度基金运作,基金经理的观点如下:权益方面,三季度市场先跌后涨,9月底政策面出现了明显的积极变化,9月份以前市场内市场演绎的是偏防守的投资策略,投资的主线集中在高股息的大市值公司,比如银行、石油石化、煤炭、公用事业等行业,但在9月底以创业板、科创板为代表的指数出现了大幅上涨,表现领先的行业也从过去的防御板块转向进攻板块,证券、芯片、新能源、白酒等板块表现较为突出。本基金持仓相对较为均衡,持仓的一部分集中在高股息低估值的个股上,如银行、公用事业、家电等板块的细分标的,同时自下而上选择有一定的成长型且估值相对合理的个股作为增强,在三季度适度增加了对医药板块的配置,成长方向的持仓以大消费、医药、汽车为主。四季度我们判断市场以结构性为主的机会,在经历了快速上涨过后,需要耐心等待基本面的兑现,11月份面临的外部不确定性因素仍在,我们会在市场震荡的过程中,逐步提高持仓的权益占比,同时降低防御板块的配置,提高顺周期板块的占比,使组合更加平衡,同时我们也会不断跟踪经济基本面的动态变化,及时优化组合结构。债券方面,报告期内债券收益率先下后上,波动加大,利率债表现优于信用债,高等级信用债优于低等级。具体来看利率节奏,7月初30年国债下至2.40%,央行通过宣布借入并卖出国债等手段引导长债收益率回升。7月22日央行转向全面降息,30年国债下行突破2.40%,长久期信用债受化债政策影响出现大幅下行。8月初30年国债下至2.30%,央行开始下场卖出长期限国债并限制了过度交易行为,债市大幅回调,市场活跃度减弱,公募债基负债端出现变数,信用债出现一波赎回负反馈冲击,直到8月底才稳定下来。9月债市继续交易货币宽松预期,存量房贷下调与广谱利率下降预期助推30年国债持续走强,9月24日央行突发宣布一揽子降准降息政策并创设支持股市的政策工具,9月26日中央政治局会议引发政策全面转向预期,股市风险偏好大幅抬升,债市再次大幅回调,信用债再次出现赎回负反馈冲击。债券操作方面,报告期内我们根据债券市场变化不断动态优化组合结构,配置品种以中高等级信用债、商业银行次级债为主,灵活参与了长端利率债的波段交易,合理进行组合仓位和久期管理,保持了良好的组合流动性水平。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP