证券之星消息,日前申万菱信量化对冲策略混合基金公布三季报,2024年三季度最新规模0.57亿元,季度净值涨幅为-2.37%。

从业绩表现来看,申万菱信量化对冲策略混合基金过去一年净值涨幅为2.24%,在同类基金中排名2/38,同类基金过去一年净值涨幅中位数为-1.95%。而基金过去一年的最大回撤为-2.84%,成立以来的最大回撤为-3.72%。

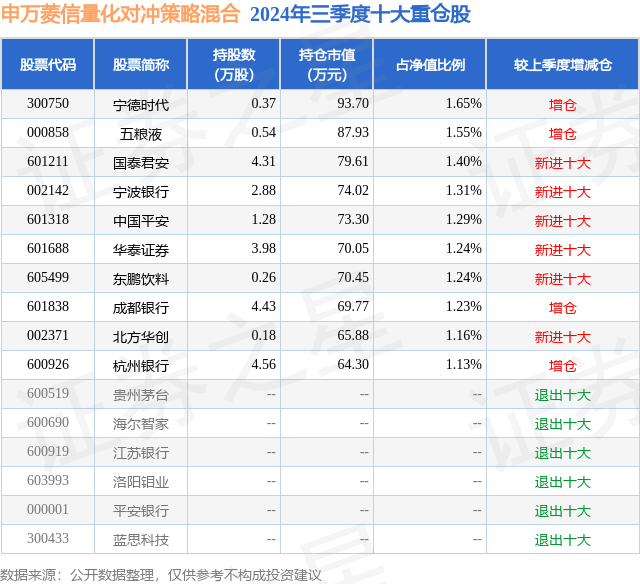

从基金规模来看,申万菱信量化对冲策略混合基金2024年三季度公布的基金规模为0.57亿元,较上一期规模4180.96万元变化了1488.92万元,环比变化了35.61%。该基金最新一期资产配置为:股票占净值比56.26%,债券占净值比5.31%,现金占净值比0.97%。从基金持仓来看,该基金当季前十大股票仓位达13.2%,第一大重仓股为宁德时代(300750),持仓占比为1.65%。

申万菱信量化对冲策略混合现任基金经理为刘敦 夏祥全。其中在任基金经理刘敦已从业7年又19天,2020年3月25日正式接手管理申万菱信量化对冲策略混合,任职期间累计回报为9.32%。目前还管理着11只基金产品(包括A类和C类),其中本季度表现最佳的基金为申万菱信沪深300指数增强A(310318),季度净值涨幅为14.02%。

对本季度基金运作,基金经理的观点如下:2024年三季度,股指期货的基差水平波动前期相对较小,从第一季月合约来看,沪深300股指期货围绕小幅负基差波动,中证500股指期货及中证1000股指期货则持续呈现一定的负基差;但临近季末时,伴随市场大幅反弹带来的投资者乐观情绪,IF、IC、IM等品种的各期限合约均呈现较大幅度的正基差,基差由负迅速大幅转正对前期已建立的对冲策略形成了一定的负向影响,但也为新建立对冲仓位以及对冲策略的后续运作创造了有利条件。量化对冲基金的主要投资逻辑为,试图通过构建具有超额收益的股票组合,同时卖出对应股指期货合约,从而将股票组合的超额收益剥离出来,使之成为基金产品的收益。当股指期货合约呈现较大负溢价时,基金的对冲成本较高,基金获取收益的难度较大;当股指期货合约呈现正溢价时,对冲操作会给基金带来基差收益,对冲策略的性价比提高。在三季度股指期货基差环境下,本基金前期保持了中等偏高的对冲仓位,但在行情波动较大时适度调整了仓位。整体来看,三季度股票组合表现相对一般,股指期货基差波动特征对已有持仓较为不利,因此本基金三季度的收益为负,但随着股指期货向相应指数的收敛,本季度基金收益中受到季末基差大幅为正带来的负向影响的部分有望逐渐得到一定程度的修复。在基金的后续运作中,我们也将根据不同基差水平下对冲策略的性价比选择合适的对冲仓位,并且持续关注市场上存在的低风险机会,以期增厚基金收益。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP