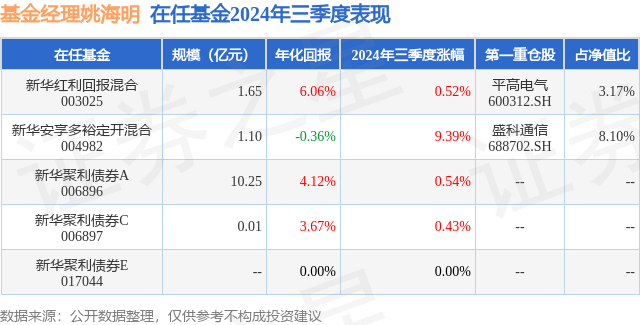

证券之星消息,日前新华红利回报混合基金公布三季报,2024年三季度最新规模1.65亿元,季度净值涨幅为0.52%。

从业绩表现来看,新华红利回报混合基金过去一年净值涨幅为2.11%,在同类基金中排名1376/2261,同类基金过去一年净值涨幅中位数为5.1%。而基金过去一年的最大回撤为-7.84%,成立以来的最大回撤为-19.15%。

从基金规模来看,新华红利回报混合基金2024年三季度公布的基金规模为1.65亿元,较上一期规模1.75亿元变化了-950.65万元,环比变化了-5.44%。该基金最新一期资产配置为:股票占净值比53.13%,债券占净值比40.53%,现金占净值比8.09%。从基金持仓来看,该基金当季前十大股票仓位达25.72%,第一大重仓股为平高电气(600312),持仓占比为3.17%。

新华红利回报混合现任基金经理为姚海明。其中在任基金经理姚海明已从业3年又335天,2021年12月30日正式接手管理新华红利回报混合,任职期间累计回报为-14.31%。目前还管理着5只基金产品(包括A类和C类),其中本季度表现最佳的基金为新华安享多裕定开混合(004982),季度净值涨幅为9.39%。

对本季度基金运作,基金经理的观点如下:三季度,俄乌战争和中东危机继续发酵,地缘风险有扩大的风险,美联储超预期降息50bp,美国CPI增速已明显下降,失业率同比有所提升,美国经济增长出现了边际变化,但是整体仍未出现明显衰退,维持一定的韧性,但是降息50bp还是引发了一定的衰退预期从而影响了市场情绪。国内经济方面,经济数据和金融数据显示经济基本面仍然偏弱,从需求端来看,基建投资有所加速,但地产投资继续下行,制造业投资也有所回落,消费增速回升,但幅度不及预期,内需整体仍然偏弱,生产端也逐步放缓,但是随着美联储降息,国内政策空间打开,9月底国新办新闻发布会上央行宣布包括降准、降息、降房地产存贷利率、创新工具支持权益市场等一系列重磅政策,随后政治局会议在9月召开超市场预期,且在财政、地产、就业等多方面表态支持经济,基本面预期有所扭转,市场信心有所恢复。三季度,债券市场波动较大,债券利率先震荡下行,后在9月底快速大幅上行。具体来看,7月上旬债市受监管政策影响,长端利率小幅上行,且利率债弱于信用债,中下旬配置力量逐步占据主导,利率开始下降,前期观望的机构迅速拉久期,长端利率不断下行并创新低;8月市场交易的主要线索围绕央行对于债市收益率的调控以及赎回的影响展开,在央行及监管操作影响下,国债交投活跃度明显回落,大行卖债使得债市利率出现了明显的上行,信用利差走扩;9月上旬受美联储将开启首次降息预期影响,市场交易国内降息预期带动长债一路下行再突破前低至2%附近,中旬美联储降息50bp落地后,央行未紧跟降息,国债收益率保持震荡走平,下旬官方释放强烈政策预期,叠加股债跷跷板,债券市场调整剧烈,信用债利差在交易情绪和赎回预期共同影响下持续走扩。三季度,A股市场在持续下跌后快速上涨,呈“V”型走势,主要指数均实现上涨,其中上证指数涨幅12.44%,沪深300指数涨幅16.07%,创业板指数涨幅29.21%。具体来看,从7月至9月中旬,由于国内基本面承压叠加资金面偏弱,市场处于下跌寻底的状态,9月下旬随着美联储降息幅度超预期和国内政策超预期,市场信心扭转,外资和散户加速进场,成交量攀升,大盘强力拉升。风格方面,反弹过程中前期表现强势的红利和周期方向表现较弱,而前期超跌的成长和小盘方向表现较强。行业方面,所有一级行业均上涨,非银金融、房地产、综合、商贸零售和社会服务等行业涨幅居前,煤炭、石油石化、公用事业等行业涨幅靠后。三季度,转债市场随权益市场波动,先下跌后上涨。具体来看,7月由于转债对应正股表现较弱,转债指数下跌幅度较大,转债退市案例再现,弱资质转债带动市场回调,偏债型转债主导市场,大量转债跌破面值成为新常态;8月在机构踩踏下转债市场大幅回调,转债估值震荡压缩,偏债型转债估值接近历史低位;9月转债方面,由于月末国新会、政治局会议政策力度超预期,转债也受益于风险偏好修复,转债市场大幅反弹。三季度,本基金债券投资以利率债和高等级信用债为主要持仓,期间由于债券收益率不断下探历史低位,债券配置性价比有所减弱,债券仓位略有下降,债券组合久期也相应降低,信用债方面以获取票息收益为主,回避有潜在信用风险的个券,保持组合较高流动性。三季度本组合股票配置仓位略有提升,结构上保持了对红利、绩优方向和部分大市值央国企的均衡配置,季末的反弹更多是基于预期和情绪,前期跌幅较大的方向和小盘成长风格相对占优,往后看我们认为随着政策不断落地,如果基本面如期回暖,那么价值股和绩优公司也会受益,我们仍坚持紧跟产业逻辑和公司业绩,重点关注红利方向、新能源后周期、高端制造、国产替代、出海和周期龙头等主要方向,坚持筛选基本面扎实、长期逻辑不断验证且估值性价比较高的投资标的进行积极布局。三季度转债投资整体配置仓位小幅减仓,随着转债整体反弹,由于前期转股溢价率太高,部分债性转债出现了弹性不足和YTM保护不足的双重问题,投资性价比降低,我们对部分债性转债降低仓位,后续在转债估值性价比提升后仍会积极参与。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP