证券之星消息,日前中银证券内需增长混合A基金公布三季报,2024年三季度最新规模0.7亿元,季度净值涨幅为6.06%。

从业绩表现来看,中银证券内需增长混合A基金过去一年净值涨幅为-8.64%,在同类基金中排名3591/3979,同类基金过去一年净值涨幅中位数为5.4%。而基金过去一年的最大回撤为-32.87%,成立以来的最大回撤为-42.2%。

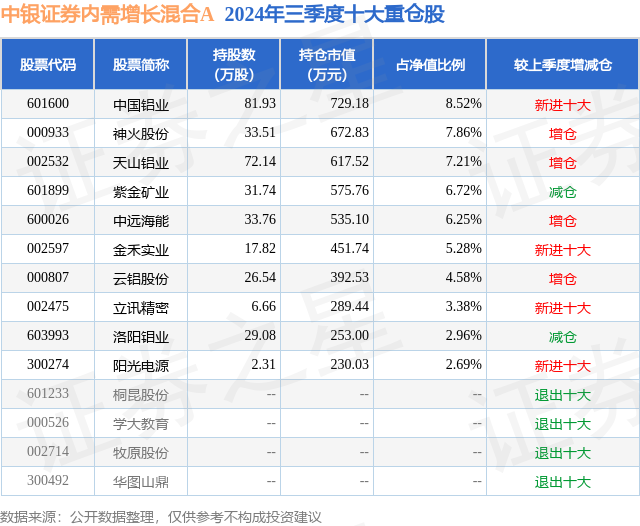

从基金规模来看,中银证券内需增长混合A基金2024年三季度公布的基金规模为0.7亿元,较上一期规模6803.24万元变化了238.4万元,环比变化了3.5%。该基金最新一期资产配置为:股票占净值比93.72%,债券占净值比4.62%,现金占净值比1.39%。从基金持仓来看,该基金当季前十大股票仓位达55.45%,第一大重仓股为中国铝业(601600),持仓占比为8.52%。

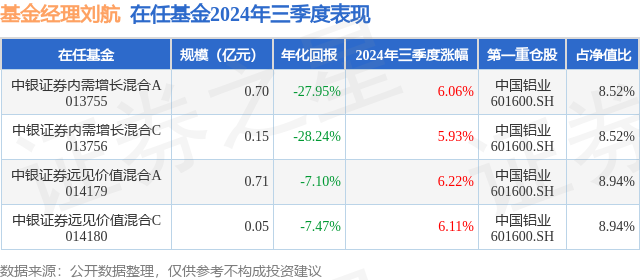

中银证券内需增长混合A现任基金经理为刘航。其中在任基金经理刘航已从业1年又308天,2022年12月24日正式接手管理中银证券内需增长混合A,任职期间累计回报为-30.35%。目前还管理着4只基金产品(包括A类和C类),其中本季度表现最佳的基金为中银证券远见价值混合A(014179),季度净值涨幅为6.22%。

对本季度基金运作,基金经理的观点如下:三季度市场反弹幅度较大,万得全A上涨17.86%,沪深300上涨16.07%。市场整体波动较大,受宏观经济数据走弱影响7-8月市场调整为主,9月中旬美联储实质性降息后资源股及外需相关板块率先反弹,9月26日政治局会议超预期讨论经济彰显稳增长决心,场内风险偏好提升叠加空头回补,成交量快速放大,市场开始普涨,创业板及科创板整体涨幅较大,其中非银金融、通信、计算机等高弹性板块涨幅居前,受制于调仓效应,以银行、公用事业为代表红利板块开始调整。报告期内,本基金规模较为稳定,一直维持了较高股票仓位。行业配置方面,本基金重点配置有色金属、电子、基础化工、交通运输、新能源等板块。展望四季度,诚然我们乐于见到市场上行,毕竟市场获取了较为合理且充裕的流动性环境,第一波的估值水位修复后,预计市场将进入震荡整固,等待基本面验证阶段,而盈利端的回暖将略有滞后,有赖于货币和财政双重发力;货币政策端9月中旬美联储实质性降息之后,全球流动性闸门开启,我国货币政策空间得到有效释放,央行表态将加大逆周期调节力度、实施有力度降息,财政政策端我们看到9.26日政治局会议聚焦经济发展,时点打破惯例,凸显了中央对稳增长的进一步关注和对市场的呵护,稳增长的重心将重回房地产,首提“促进房地产市场止跌回稳”,叠加以旧换新等促销费政策逐渐落地起效,经济增长有望打破负向循环企稳向上;我们预计在稳增长决心下,后续财政刺激力度有望加码,扩赤字、特别国债发行、化解地方债务等都有望获取较为长效的资金安排,财政端发力有望带动实物工作量在四季度及明年快速上行,形成对经济的有效支撑,而供给瓶颈较为明显的上游资源环节也是量价弹性最大环节,因此我们看好以有色为代表的上游顺周期板块的投资机会。长期来看,在经济增速放缓、人口老龄化、人口红利消退的背景下,我国经济结构面临转型调整,经济增长将主要依靠产业升级、科技创新提高劳动生产率和全要素生产率。在转型升级的过程中,AI、高端制造、消费、医药等行业有望快速发展,这些行业市场空间广阔,优质公司的成长潜力巨大。本基金将继续坚持从长期的视角出发精选个股,重点配置行业竞争格局较好、估值与盈利水平匹配、盈利稳定增长的优质企业,以期为持有人带来长期的回报。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP