证券之星消息,日前北信瑞丰研究精选基金公布三季报,2024年三季度最新规模0.36亿元,季度净值涨幅为4.16%。

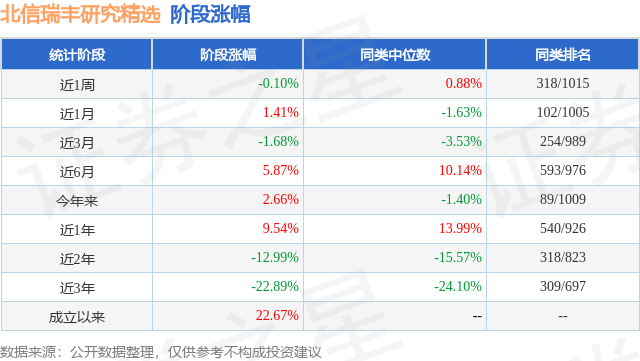

从业绩表现来看,北信瑞丰研究精选基金过去一年净值涨幅为15.34%,在同类基金中排名141/897,同类基金过去一年净值涨幅中位数为6.57%。而基金过去一年的最大回撤为-27.11%,成立以来的最大回撤为-47.6%。

从基金规模来看,北信瑞丰研究精选基金2024年三季度公布的基金规模为0.36亿元,较上一期规模3482.58万元变化了103.79万元,环比变化了2.98%。该基金最新一期资产配置为:股票占净值比92.78%,债券占净值比3.7%,现金占净值比2.72%。从基金持仓来看,该基金当季前十大股票仓位达60.59%,第一大重仓股为中国铝业(601600),持仓占比为9.22%。

北信瑞丰研究精选现任基金经理为胡健强。其中在任基金经理胡健强已从业0年又284天,2024年1月17日正式接手管理北信瑞丰研究精选,任职期间累计回报为4.45%。

对本季度基金运作,基金经理的观点如下:本基金比较看好铜和铝类股票,它们是资源股中的成长股。铜和铝共同受益于全球新能源产业的发展。随着新能源发电的增加,提升了对电网建设的需求,电源和电网都是铜、铝的重要下游应用。国家电网公司预计今年的投资额将超过6000亿,增速13.5%左右,是近年来最高。新能源车相比传统燃油车的铜、铝用量增加。铜的供给受限于矿企长期资本开支不足,铜精矿的供应紧张。电解铝是不用担心产能过剩,不会“内卷”的行业。我国在2017年对电解铝行业划定了4550万吨的产能上限,目前行业建成产能已达4536万吨,运行产能约4351万吨,行业开工率约96%。我国电解铝产能占全球6成左右,其它国家新建电解铝产能往往面临成本高(比中国)、缺电等困难。未来2-3年电解铝行业大概率产能增速低于需求增速。在我国并不是有资金就可以投建电解铝产能,还需要产能指标。产能指标可以转让,之前的交易价格大约每吨6000元至1万元,100万吨产能指标的价值大约60亿到100亿之间。A股的电解铝公司,资产负债表上没有体现产能指标的价值,这是隐含的牌照价值。由于行业运行产能逐渐临近天花板,电解铝公司未来是很好的现金牛。我们以个位数市盈率,甚至低于净资产的价格投资于这些电解铝企业,非常有吸引力。短期而言我国的家电和设备以旧换新政策,以及支持房地产的政策,都利好铜和铝的需求。美联储9月19日降息50BP,是2020年以来首次降息,意味着全球的利率水平总体趋于下降,各项建设有望加速,有利于全球铜和铝的需求。展望未来,美联储开启降息周期,中国的房地产业有望止跌回稳。A股在经历了多年的调整蓄势后,投资价值增强,且当前政策环境对股市呵护有加,投资机会较好。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP