证券之星消息,日前华富新能源股票型发起式A基金公布三季报,2024年三季度最新规模3.1亿元,季度净值涨幅为14.88%。

从业绩表现来看,华富新能源股票型发起式A基金过去一年净值涨幅为10.17%,在同类基金中排名472/897,同类基金过去一年净值涨幅中位数为6.57%。而基金过去一年的最大回撤为-25.86%,成立以来的最大回撤为-48.66%。

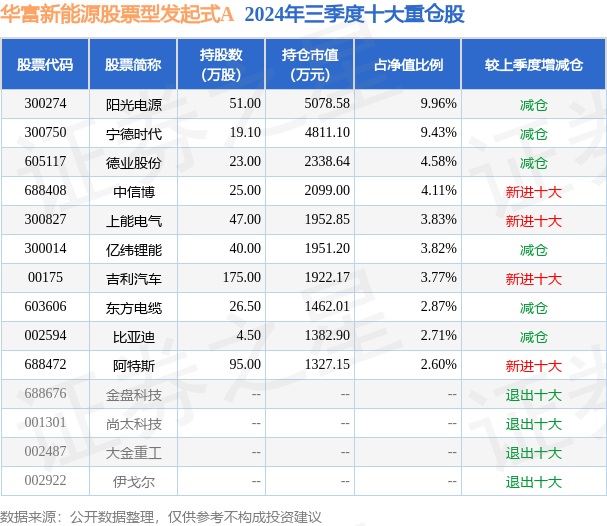

从基金规模来看,华富新能源股票型发起式A基金2024年三季度公布的基金规模为3.1亿元,较上一期规模2.41亿元变化了6980.63万元,环比变化了29.02%。该基金最新一期资产配置为:股票占净值比92.64%,无债券类资产,现金占净值比10.23%。从基金持仓来看,该基金当季前十大股票仓位达47.68%,第一大重仓股为阳光电源(300274),持仓占比为9.96%。

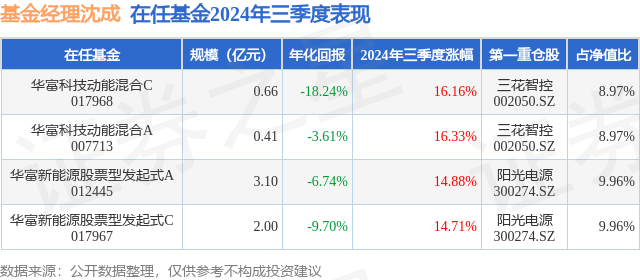

华富新能源股票型发起式A现任基金经理为沈成。其中在任基金经理沈成已从业2年又303天,2021年12月29日正式接手管理华富新能源股票型发起式A,任职期间累计回报为-18.31%。目前还管理着4只基金产品(包括A类和C类),其中本季度表现最佳的基金为华富科技动能混合A(007713),季度净值涨幅为16.33%。

对本季度基金运作,基金经理的观点如下:2024年第三季度,我国经济运行总体平稳、稳中有进,新质生产力稳步发展,民生保障扎实有力,防范化解重点领域风险取得积极进展,高质量发展扎实推进,社会大局保持稳定。我国经济的基本面及市场广阔、经济韧性强、潜力大等有利条件并未改变。2024年第三季度,国内A股市场各指数触底反弹,上证指数、沪深300、创业板指涨跌幅分别为12.44%、16.07%、29.21%。申万一级行业指数涨跌幅居前5位的依次为非银金融、房地产、综合、商贸零售、社会服务,涨跌幅分别为41.67%、33.05%、31.20%、27.50%、25.43%;居后5位的依次为煤炭、石油石化、公用事业、农林牧渔、银行,涨跌幅分别为1.24%、2.00%、2.95%、9.20%、9.31%。此外,中证新能源指数(399808.SZ)涨跌幅为22.53%。2024年第三季度,本基金提升了储能、汽车整车及零部件的配置,降低了电力设备、风电的配置。展望2024年第四季度,中共中央政治局会议要求,要加大财政货币政策逆周期调节力度,保证必要的财政支出;要发行使用好超长期特别国债和地方政府专项债,更好发挥政府投资带动作用;要降低存款准备金率,实施有力度的降息;要促进房地产市场止跌回稳,对商品房建设要严控增量、优化存量、提高质量,加大“白名单”项目贷款投放力度,支持盘活存量闲置土地;要回应群众关切,调整住房限购政策,降低存量房贷利率,抓紧完善土地、财税、金融等政策,推动构建房地产发展新模式;要努力提振资本市场,大力引导中长期资金入市,打通社保、保险、理财等资金入市堵点;要支持上市公司并购重组,稳步推进公募基金改革,研究出台保护中小投资者的政策措施;要帮助企业渡过难关,进一步规范涉企执法、监管行为;要出台民营经济促进法,为非公有制经济发展营造良好环境;要把促消费和惠民生结合起来,促进中低收入群体增收,提升消费结构;要培育新型消费业态;要支持和规范社会力量发展养老、托育产业,抓紧完善生育支持政策体系;要加大引资稳资力度,抓紧推进和实施制造业领域外资准入等改革措施,进一步优化市场化、法治化、国际化一流营商环境。具体来看:储能方面,全球大储需求旺盛,中东、欧洲、拉美、澳洲等新兴市场爆发式增长。海外户用储能基本面向好,亚非拉地区需求旺盛,欧洲即将迎来库存拐点。具备海外品牌和渠道优势的储能逆变器、储能电池、储能系统集成龙头企业,是我们关注的重点。新能源汽车方面,2024年8月,商务部等7部门发布《关于进一步做好汽车以旧换新有关工作的通知》,提高报废更新补贴标准,对符合《汽车以旧换新补贴实施细则》规定、报废旧车并购买新车的个人消费者,补贴标准由购买新能源乘用车补1万元、购买燃油乘用车补7000元,分别提高到2万元和1.5万元,新能源汽车需求总量无忧。此外,我国新能源汽车出口步入“黄金期”,海外市场为国内企业提供了广阔的增量市场。壁垒较高且应用场景日益丰富的电池环节、具备竞争优势的整车环节、叠加人形机器人第二成长曲线的汽车零部件环节、部分基本面见底或格局较好的锂电材料环节、电动化与智能化产业链中的技术进步方向,都是我们关注的重点。人形机器人方面,在特斯拉2024年度股东大会上,埃隆・马斯克预测未来人形机器人与人类的比例将超过1比1,全球将超过100亿台人形机器人;2024年底或2025年初完成硬件更新,2025年量产数千台,2026年可执行泛化任务。综合来看,国内外人形机器人产业化持续推进,国内产业链企业有望深度受益。光伏方面,大部分制造环节盈利承压,行业基本面加速寻底;行业排产提升、产业链价格见底、美国对东南亚“双反”税率落地、产能出清等,可能成为板块企稳反弹的催化。部分格局较优的关键辅材环节、部分竞争力突出的主产业链龙头、产业链中的技术进步方向,均值得重点关注。风电方面,国内海上风电限制性因素逐步缓解,未来需求确定性增强;同时,国内风电制造业企业在全球的竞争力逐渐提升,风电出海值得期待。我们重点关注海上风电、出海环节等细分方向。电力设备方面,在国内能源安全与能源转型的背景下,针对新能源快速发展导致的消纳问题,国内以特高压为代表的电网相关投资有望维持高景气;亚非拉国家加速能源转型带来了电力系统的改造需求,同时欧美电网普遍老旧,电力设备进入替换周期,国内电力设备企业有望凭借成本和技术优势加速出海。无论在哪个细分行业,我们都希望精选契合产业趋势的高质量、可持续成长品种,努力调整组合及仓位,为持有人创造合理的回报。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP