证券之星消息,日前中庚港股通价值股票基金公布四季报,2024年四季度最新规模11.8亿元,季度净值涨幅为-7.19%。

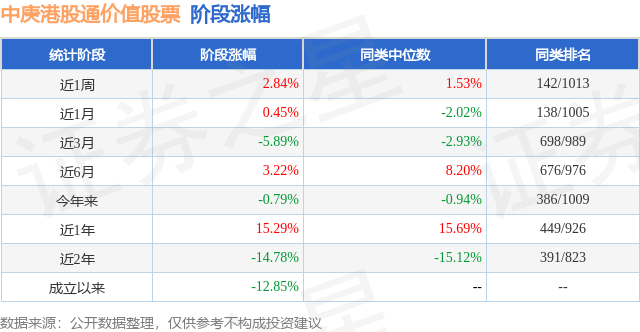

从业绩表现来看,中庚港股通价值股票基金过去一年净值涨幅为15.29%,在同类基金中排名449/926,同类基金过去一年净值涨幅中位数为15.69%。而基金过去一年的最大回撤为-38.66%,成立以来的最大回撤为-38.66%。

从基金规模来看,中庚港股通价值股票基金2024年四季度公布的基金规模为11.8亿元,较上一期规模14.33亿元变化了-2.53亿元,环比变化了-17.67%。该基金最新一期资产配置为:股票占净值比94.37%,债券占净值比3.56%,现金占净值比2.93%。从基金持仓来看,该基金当季前十大股票仓位达42.62%,第一大重仓股为阿里巴巴-W(09988),持仓占比为6.8%。

中庚港股通价值股票现任基金经理为孙潇。其中在任基金经理孙潇已从业0年又188天,2024年7月19日正式接手管理中庚港股通价值股票,任职期间累计回报为1.39%。

对本季度基金运作,基金经理的观点如下:2024年四季度,港股市场在国内政策预期变化和海外地缘扰动下博弈剧烈,总体震荡下行。三季度末以来,国内释放积极的政策信号,市场信心和风险偏好明显修复,尾部风险一定程度上得以释放。随着预期消化,市场关注点落实到刺激政策的兑现效果。诚然,价格压力犹存,企业盈利承压、居民收入修复滞后,经济结构调整亦非一日之功;但宏观政策的托底意愿充足,精准有效且积极有为,扶持实体经济,加码消费激励,护航经济稳步向前。我们相信中国经济的韧性,积极寻找港股中结构性的投资机会,同时也对地缘政治等非线性风险保持警惕和加强应对。 受经济数据疲弱、美元指数走强以及美国大选等因素影响,港股压制变量较多。交易层面,海外资金主要是对冲和被动等交易型基金参与了本轮港股反弹,预期兑现后又加速流出;外资对港股的总体配置仍处于历史极低水平。截至四季度末,港股整体估值水平基本处于历史20%分位点以内,具有极高的风险收益比。从结构上看,港股市场上有相当一部分是中国经济体中最具创新性、稀缺性的优质资产,隐含回报水平高,应积极配置。 在转型、债务、地缘等充满挑战的背景下,经济或市场非稳态;港股面临外资的持续流出和低配,资产价格和流动性承受了巨大压力。所幸港股依然是价值投资为主导的市场,持续创造现金流和回馈股东的底层资产仍然具备坚实的内在价值。我们坚信低估值价值投资策略体系的有效性,更加强调耐心和理性,在选股上重视基本面和定价,正确承担风险并挖掘有超额回报的投资机会。 展望后市,我们认为坚守低估值价值投资策略是对市场波动加剧的有效应对。本基金投资思路将坚持聚焦自下而上选股,精选基本面良好、盈利增长积极、价值被低估的个股,构建高预期回报的投资组合,力争获得长期可持续的超额收益。 本基金重点关注的投资方向包括: 1、竞争壁垒深厚,受益于中国经济尤其是内需修复,成长属性高、估值偏低、股东回报可持续的港股互联网等内需敞口。 (1)港股互联网受益于经济修复和消费企稳,持续投入AI等新技术,兼具成长性和回报持续性。1)政策转向友好,互联网企业受益复苏。政策转向提振经济,互联网企业有良好发展的环境和拓展业务的空间。电商、广告、本地生活服务等领域与经济复苏强相关,以旧换新等消费补贴政策有望刺激内需修复,结构上有利于互联网企业的业绩增长。2)平台型企业竞争壁垒深厚,发展为百姓日常生活的"基础设施",有望把握新技术机遇。龙头公司在各自领域深耕,用户基础广泛、技术研发能力强,尤其是电商、社交等平台型公司实现了较强的网络效应,在云计算、大数据、人工智能等技术上加码投入,有望把握数字化转型,开启新的产品周期、业务模式和应用场景,获取新的增长动力。3)业绩增长潜力大,股东回报可持续。互联网龙头在弱经济周期中展现出较强的盈利韧性,而经济复苏阶段有望快速释放增长潜力;部分公司估值较低,注重分红回购等多元化股东回报已成为常态,持续性可预期。 (2)部分估值较低且在渠道扩张和品类拓展上具备竞争优势的消费品公司。1)政策积极转向,加大力度支持基本民生保障和就业保障,各地以旧换新和消费补贴持续推进,国内消费需求仍具韧性且有望回暖。2)部分消费品公司在下行周期中持续投入品类扩张和渠道建设,所积累的竞争优势有望在复苏期显现成效,公司业绩具备高成长性。3)市场对部分细分品类和公司的预期过于悲观,估值折价幅度大,隐含回报较高。 2、中国先进制造和消费零售等领域的优势选手,具备全球竞争力,部分还在积极拓展海外市场,成长空间大、估值水平低、盈利能见度高。 (1)港股智能电动车全球竞争力,成长性高且盈利拐点能见度提升,低估值高性价比。1)持续高成长性,盈利拐点能见度提升。港股智能电动车公司持续高强度投入研发,构建智能驾驶、智能联网等技术优势,增强产品竞争力。伴随产品矩阵日益丰富、渠道良性扩张,这些公司具备持续高成长性。随着规模效应发挥作用,多个公司在2025年有望看到盈亏平衡的拐点。2)加速拓展海外市场。国内市场内卷严重,幸存者在产品力和交付成本上均得到了锤炼,具备全球竞争力。头部公司看到海外市场渗透率较低、竞争相对缓和的机遇,加速车型导入,大力开拓渠道,建设本地化生产基地以满足扩大海外市场份额的要求。3)低估值高性价比。随着激烈竞争的洗牌,智能电动车中不少已经迈过高风险期,进入盈亏平衡拐点。我们认为,中国市场未来的存活者具备较高的价值,而市场对港股智能电动车的定价相对保守,低于产业资本定价,这些公司仍具有高性价比。 (2)以IP零售出海为代表的消费公司,在供应链、渠道建设等方面积累了成功经验,积极走出国门、拓展海外市场。1)业务模式从"性价比"到"质价比",走出内卷模式,通过供应链、IP等能力积累构建起兴趣消费的深厚壁垒;国内业务受益于潜在内需修复,并为企业出海开疆拓土提供了现金流支持。2)海外步入快速扩张期,复制国内成功经验,结合当地市场特点快速调整迭代,中国品牌有效占领海外消费者心智,业务模式清晰、成长空间广阔。3)个别风险事件影响市场风险偏好,估值定价较低,潜在回报高。 3、供给端收缩或具有一定刚性,供需结构有望改善的价值股,主要行业包括房地产、有色金属等资源股、公用事业公司等。 (1)基本面企稳且被显著低估的头部优质房企,1)政策强调止跌企稳,有利于激发有效需求。信贷和税费层面大幅降低居民购房负担,房地产市场有望逐步形成新的量价中枢。2)房地产量价调整已较充分,住宅新开工速度显著低于销售速度,优质供给缺口概率上升;供需格局逐步趋稳后,有利于头部优质房企兑现市占率逻辑。3)头部优质房企估值水平低,潜在回报高。头部优质房企显著受益政策,短期修复资产负债表,中长期发挥经营优势,具有更好的业绩改善潜力。 (2)基本金属、贵金属为代表的资源类公司,1)中期供给端约束刚性,基本金属总体呈现出资源约束紧、产能弹性弱、价格易涨难跌等特征,导致价格中枢继续抬升。2)需求端遭遇短期压力,价格端承受强美元抑制,但供需格局相对稳定、宏观政策转变和新兴需求起量,仍有望迎来新旧、中外共振。3) 部分公司存量资产价值高且仍有较好的量增预期,龙头公司或一体化公司兼具较好的成长性、盈利能力和分红潜力,估值定价仍较低,对应潜在回报水平较高。 (3)环保等公用事业公司,1)部分公司资本开支进入下行周期,自由现金流提升更明显,分红能力、分红意愿均可能有较大提高。2)该类公司长期被市场抛弃,估值较低,尤其是在港股市场,长期相比净资产大幅度折价,而实际经营风险和信用风险较小,在自由现金流转换期有更高的可能性被市场重定价,对应的预期回报率水平很高。 (4)供需格局企稳改善的部分低估值香港本地股。以商业地产、金融为代表的香港本地股在本轮下行周期中供给有效收缩,在接下来的降息周期中有望改善资金成本和资本结构。香港经济基本面逐渐趋稳,优势突出的公司业绩企稳向好。这类资产过去被美债高利率压制,估值在历史低位,具备较大的修复空间。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP