证券之星消息,日前中庚价值先锋股票基金公布一季报,2026年一季度最新规模21.29亿元,季度净值涨幅为-0.1%。

从业绩表现来看,中庚价值先锋股票基金过去一年净值涨幅为14.66%,在同类基金中排名784/988,同类基金过去一年净值涨幅中位数为37.99%。而基金过去一年的最大回撤为-16.44%,成立以来的最大回撤为-45.68%。

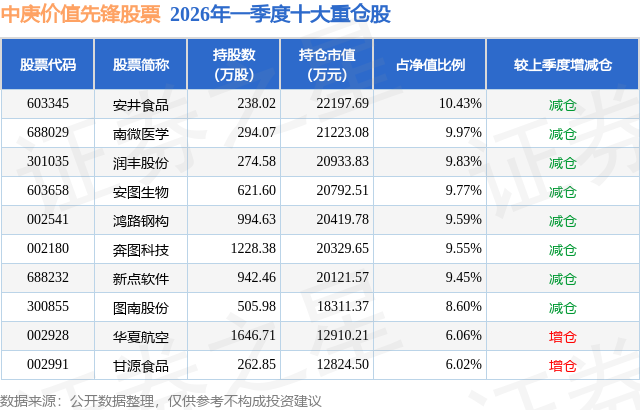

从基金规模来看,中庚价值先锋股票基金2026年一季度公布的基金规模为21.29亿元,较上一期规模40.8亿元变化了-19.51亿元,环比变化了-47.82%。该基金最新一期资产配置为:股票占净值比94.26%,债券占净值比5.14%,现金占净值比0.53%。从基金持仓来看,该基金当季前十大股票仓位达89.27%,第一大重仓股为安井食品(603345),持仓占比为10.43%。

中庚价值先锋股票现任基金经理为陈涛。其中在任基金经理陈涛已从业4年又247天,2021年8月20日正式接手管理中庚价值先锋股票,任职期间累计回报为10.13%。

对本季度基金运作,基金经理的观点如下:2026年一季度,国内经济平稳开局,出口持续强劲,工业生产和基建投资回暖,消费温和复苏,价格压力逐步缓解。权益市场先扬后抑,在楼市小阳春和春节居民消费不错的背景下,A股前两个月出现上涨,3月开始美伊冲突导致油价大幅上升,市场偏好降低出现快速回调。展望二季度,我们预计国内宏观环境整体平稳,密切关注海外地缘冲突带来的尾部风险和持续时间过长对于宏观经济和资本市场的影响。 至一季度末,中证800股权风险溢价为0.33倍标准差,中证800股息率2.4%,10年期国债收益率为1.82%,权益市场估值整体回到了中性水平,权益资产不再全面便宜,但息债比依然处于历史92%分位,政策仍处于扩张期,流动性较为宽裕,固收类资产预期回报低,权益市场占优,依然有机会构建较高预期回报的组合,因此我们认为应继续积极配置权益资产。 基于产品的定位和投资目标,结合市场情况,本基金报告期内维持较高的权益仓位。从业绩表现来看,本基金净值录得小幅下跌,略微跑输业绩比较基准,组合内个股表现分化,部分敞口如农药、军工、速冻食品、钢结构因为基本面确认进入右侧表现尚可,而其他敞口基本面拐点尚不清晰则表现较差。一季度交易不多,主要是逢高减持了部分地产链敞口,逢低增持了航空的敞口。 展望2026年,随着政策蓄力和优化,预计国内经济将持续向好,价格压力缓和。如何推动价格总水平由负转正、消费价格合理回升是目前政策的核心关注点,也是权益市场内需型资产反转的核心诱因。随着CPI在去年年内转正,PPI也有望在今年年内转正,而经盈利周期性调整后的估值洼地主要集中在包括地产及地产链、消费、国内医药、部分中游制造业等受价格因素压制的内需型敞口上,我们将在上述领域重点挖掘投资机会。 从风格定价来看,未来重点看好风险溢价在历史高位的反转和高质量因子,相对警惕小市值和动量等因子。从结构来看,组合目前主要集中暴露在内需敞口。从风险特征来看,组合依然维持行业较为分散、个股集中的特点,行业分散有助于降低相关性,而集中持股则有助于增强组合进攻性。 本基金重点投资基本面风险低或者风险释放充分、相对低估值、低市场预期、潜在高增长、较高反转可能性的个股。对于目前重点持仓的行业和公司,简述投资逻辑如下: 1、看好需求刚性且长期空间大、整体估值在历史低位的医药行业,重点投资了体外诊断公司和微创医疗器械公司,分别对应国产替代和出海的机会:1)体外诊断公司:在集采大背景下通过更好的产品(流水线+不断丰富的试剂菜单)进入价值量最大的高等级医院对外资龙头进行国产替代;2)微创医疗器械公司:产品进入全球主流发达国家的主流渠道,海外市场迎来快速发展期,国内集采风险进入尾部阶段。 2、看好潜在受益积极扩大内需政策的大消费行业,重点投资了速冻食品公司、支线航空公司、地产及地产链、高端白酒公司等:1)速冻食品公司:速冻行业可拓展SKU多、长期空间大,公司在产品创新和渠道建设上持续建立竞争优势;2)支线航空公司:供给格局好,量(运力、飞机可利用小时数)和价(机票价格)都有较大弹性;3)休闲食品公司:具备多工艺、跨类别能力的优秀产品型公司,在经历渠道优化后,有望迎来产品创新大年,叠加费用收缩和原材料价格回落,利润端弹性较大;4)高端白酒公司:专业、市场化的管理层,在产品(低度酒)、渠道(下沉网点加密)、动销管理(数字化)等许多方面创造长期增加潜力,低估值和高股息率提供行业周期下行期的股价安全边际。5)供给收缩较大的地产链细分行业中龙头公司的经营拐点已经出现,房地产价格拐点还需等待,整个链条估值都在历史底部,具备较高赔率。 3、精选广义制造业中具备独特竞争优势的细分行业龙头,重点投资了钢结构公司、农药制剂出口公司、高温合金公司、锂电材料公司等:1)钢结构公司:综合优势显著,通过机器人替代人工有望大幅提高坪效,产能、单位盈利能力均有较大弹性;2)农药制剂出口公司:国内非常稀缺的能在全球各地建立本地化销售网络的公司,生意模式持续往高附加值方向升级;3)高温合金公司:由技术领先的材料公司转型为一体化的零部件公司,卡位重要行业成为稀缺的零组件平台,长期成长空间大幅提高;4)在国内储能容量电价政策落地、新能源车单车带电量持续提升和海外储能需求持续高增的大背景下,主要配置了具有成本或者客户优势、已经开始全球化布局、有较大概率消化未来增量产能的细分行业龙头。 4、看好科技行业中未来有望同时受益于财政扩张和AI应用创新的内需型公司,如打印机、政务IT:1)打印机公司:国内非常稀缺的掌握核心技术和自主知识产权的全产业链打印机公司,高端产品线逐步补齐,长期成长空间大;2)政务IT公司:未来有望同时受益于财政支出修复、企业端市场的爆发和AI应用创新发展,需求反转叠加高经营杠杆带来高利润弹性。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP