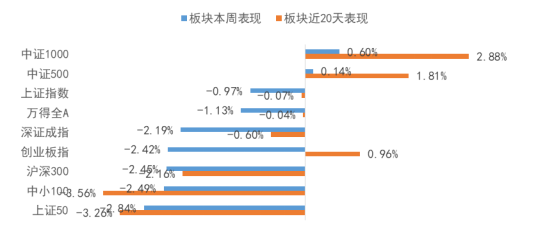

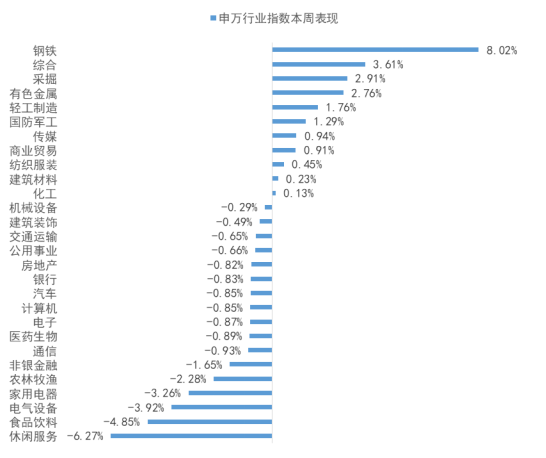

全周来看,上证综指下跌0.97%、深证成指下跌2.19%;大盘股在经历短暂反弹期后进入调整,上证50全周下跌1.65%,创业板下跌1.54%,中小板指下跌1.12%。分板块看,钢铁、综合和采掘涨幅居前,涨幅分别为8.02%、3.61%和2.91%;休闲服务、食品饮料和电气设备跌幅居前,跌幅分别为6.27%、4.85%和3.92%。

后续来看,随着经济企稳回升的预期继续提升,市场在前期对流动性收紧预期减弱之后有所反复,上周机构抱团的高估值核心资产再次进入调整,核心资产与中小盘股的估值差异进一步收敛。站在目前的时间点,立足经济向好的基本面支撑上,理性看待市场的调整,拉长时间看A股投资价值仍在,在市场估值压缩和企业盈利向好的矛盾过程中,优中选优积极应对,为市场持续存在的结构性机会做好准备,精选景气度向好可持续性强的板块,关注一季度基本面向好,长期前景明确业绩可持续,且性价比突出的领域。

上周权益市场表现

上周各大股指涨跌幅情况:

万得全A2.56%、上证指数 1.13%、深证成指3.97%、沪深300 2.05%、创业板指 8.68%、中小板指 3.96%、上证50 0.75%、中证500 3.43%、中证1000 2.96%。

申万行业指数涨跌幅情况:

申万一级行业表现较好的三个板块为电气设备、医药生物、化工,涨幅分别为10.21%、7.79%和6.68%;而通信、非银金融、建筑装饰三个板块跌幅居前。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP