上周上证指数、深证成指、创业板指分别上涨3.28%、3.02%、3.82%,两市成交量再度突破万亿,呈放量上涨态势。分板块来看,休闲服务、非银金融、食品饮料涨幅领先,分别上涨6.93%、6.44%、5.96%,农林牧渔、公用事业、钢铁跌幅居前,分别下跌1.23%、0.54%、0.48%。

上周在政策密集关注下,大宗商品价格出现明显回落,市场对通胀的担忧有所缓解。地方债发行规模仍旧不高,流动性收紧预期得到边际改善,十年期国债利率持续下行。近期随着美元的持续走弱,人民币短期快速升值,北向资金大幅流入,市场出现快速上行。投资者对于市场乐观情绪上升,投资流动性较好景气度较高的板块,从结果上看医药、消费板块表现强势,两市成交量显著放大。同时猪肉价格及大宗商品价格下降导致农林牧渔、钢铁板块跌幅较大。

展望后市,市场乐观情绪有所上升,但投资者对行情持续性保持怀疑,因此市场大概率不会一蹴而就,震荡向上有望延续。从近期市场走势来看,投资者对景气度向上的板块给予了较高的关注,市场的结构分化仍在加剧。随着二季度逐渐进入最后一个月,市场将开始对上市公司二季度业绩情况进行预期,关注业绩较好,长期前景比较明确的行业。建议自下而上进行细分行业的布局和配置,避免短期过多追涨杀跌的行为。

上周权益市场表现

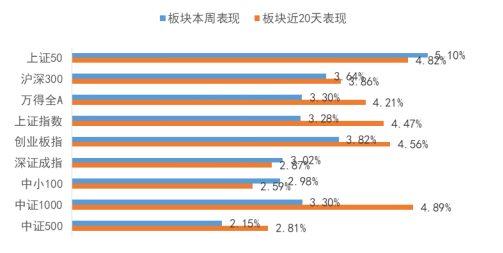

上周各大股指涨跌幅情况:

万得全A +3.30%、上证综指 +3.28%、深证成指 +3.02%、沪深300 +3.64%、创业板指 +3.82%、上证50 +5.10%、中证500 +2.15%、中证1000 +3.30%。

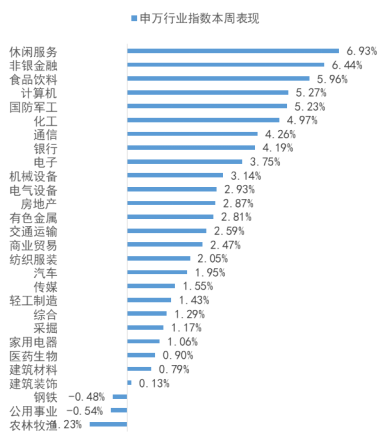

申万行业指数涨跌幅情况:

申万一级行业表现最好的三个板块为休闲服务、非银金融、食品饮料,涨幅分别为6.93%、6.44%、5.96%;农林牧渔、公用事业、钢铁跌幅靠前。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP