7月7日以来,半导体板块企稳反弹冲击三连阳。截至7月8日,中证半导体材料设备主题指数年内累计涨幅达131%。半导体设备ETF易方达(159558)等跟踪这一指数的产品合计规模从年初的134亿元飙升至853亿元。

一边是短期波动加大,一边是年内涨幅和资金流入依然亮眼。这条指数到底买的是什么?为什么能成为半导体行情中的重要主线?我们从指数编制、行业分布、前十大成份股和财务表现几个角度来看。

瞄准半导体上游“卖铲人”

半导体材料设备,简单理解,就是芯片制造环节离不开的“工具”和“耗材”。

设备端主要包括刻蚀、薄膜沉积、检测、量测、清洗等关键制造装备;材料端则包括硅片、光刻胶、电子特气、靶材等核心耗材。没有这些设备和材料,晶圆厂就无法完成芯片生产。

中证半导体材料设备主题指数从A股市场中选取40只业务涉及半导体材料和设备的上市公司作为成份股,每半年调整一次。指数单只成份股权重上限为15%,目前前十大成份股合计权重超过60%,龙头集中度较高。

从产业链位置看,这条指数投向的是半导体制造最上游的“卖铲人”环节。芯片设计方向可能会随着应用热点变化而切换,但只要晶圆厂扩产、产线升级、国产替代推进,设备和材料企业就有望率先受益。

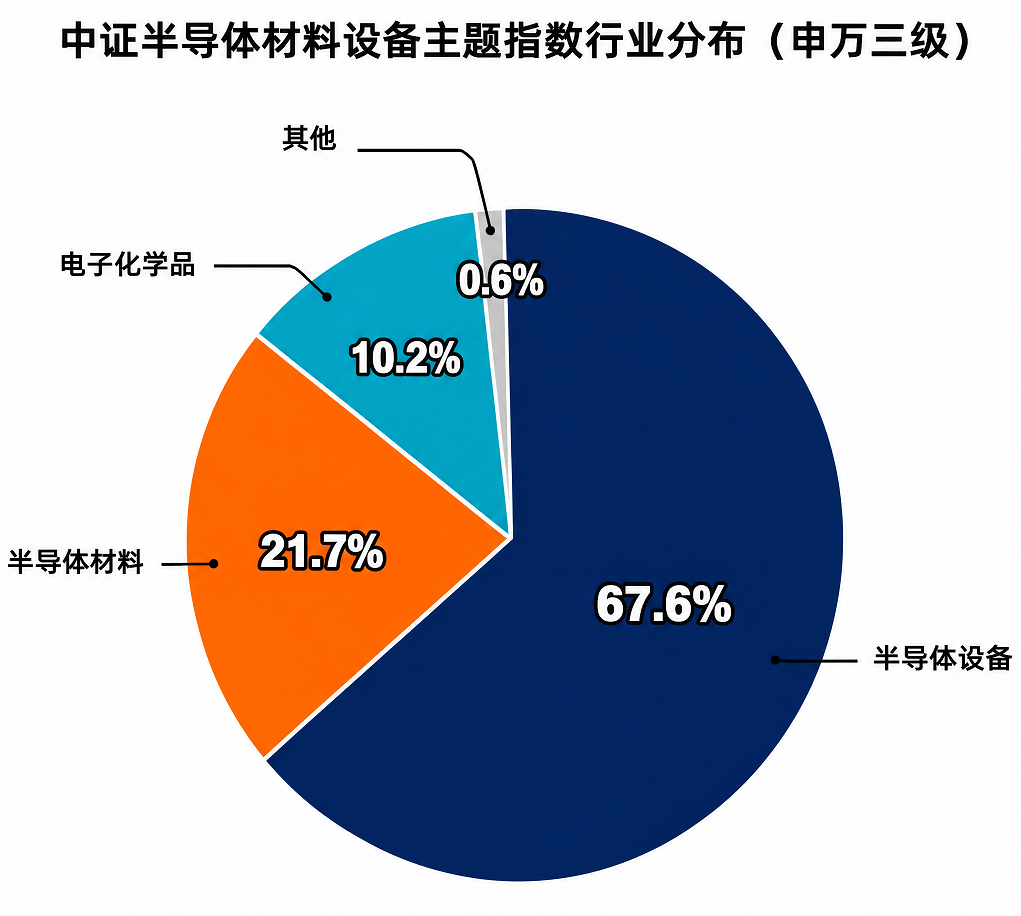

行业分布:设备为主、材料为辅

从申万三级行业分类看,中证半导体材料设备主题指数的行业分布高度聚焦,半导体设备占据绝对主导地位,权重达67.6%;半导体材料占比21.7%;电子化学品占比10.2%。

注释:数据来源Wind,行业分布采用申万三级行业分类,截至2026年6月30日

这种结构决定了指数走势和国内晶圆厂扩产节奏高度相关。一般来说,晶圆厂如果要扩产,首先要采购设备,随后才会逐步反映到产能释放和芯片出货上。因此,设备订单往往会领先芯片出货量2到3个季度。

这也是半导体设备板块在景气上行阶段弹性较强的重要原因:它往往更早感受到扩产和国产替代带来的订单变化。

材料端虽然权重低于设备,但硅片、靶材、电子化学品等环节同样是芯片制造中不可或缺的基础环节。设备为主、材料为辅的组合,使指数既具备较强进攻性,也覆盖了半导体制造上游的关键部分。

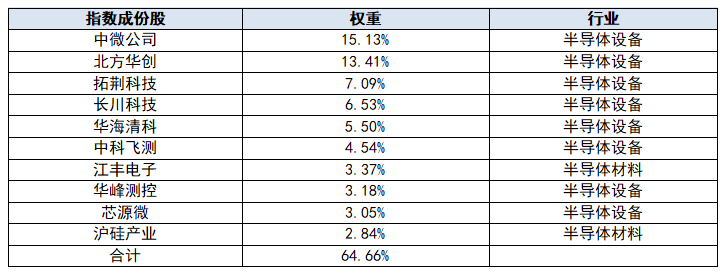

前十大成份股:龙头特征鲜明

中证半导体材料设备主题指数的前十大成份股均为半导体设备和材料领域的龙头企业,合计权重达64.66%,集中度较高。

表:中证半导体材料设备主题指数前十大成份股

注释:数据来源Wind,截至2026年7月1日

前两大权重股中微公司和北方华创合计占比接近30%,是刻蚀设备和薄膜沉积设备领域的双龙头。前十大中,还包括拓荆科技、华海清科、中科飞测等企业,覆盖了薄膜沉积、化学机械抛光、晶圆检测等设备端细分环节,而江丰电子和沪硅产业则分别覆盖靶材和硅片等材料端,形成了“设备+材料”的完整产业链覆盖。

财务数据:业绩高增长是核心支撑

按整体法计算,2026年一季度,中证半导体材料设备主题指数成份股整体营业收入同比增长26.9%,归母净利润同比增长43.6%。收入增长说明企业订单和交付规模在扩大,而利润增长更快,则说明板块盈利能力也在改善。

这种“收入增长、利润弹性更强”的特征,和半导体设备行业的商业模式有关。设备企业前期研发投入高、产能建设投入大,固定成本较重;但一旦订单放量、产能利用率提升,新增收入就更容易转化为利润增长。

在国内晶圆厂持续扩产、设备国产化率提升的背景下,半导体设备材料仍是产业链中确定性较强的方向之一。

不过也要客观看待风险。经过前期上涨后,当前半导体设备板块估值已处于历史较高区间,短期波动率和交易拥挤度都明显抬升,阶段性回调并不意外。

接下来,7-8月财报期将成为重要验证窗口。成份股业绩能否兑现、设备订单是否继续上修、下游资本开支节奏是否保持稳定,将是决定板块中期走势的关键因素。半导体设备ETF易方达(159558)跟踪中证半导体材料设备主题指数,最新规模突破187亿元。没有股票账户的场外投资者,也可以通过易方达中证半导体材料设备主题ETF联接基金(A/C:021893/021894)进行布局。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP